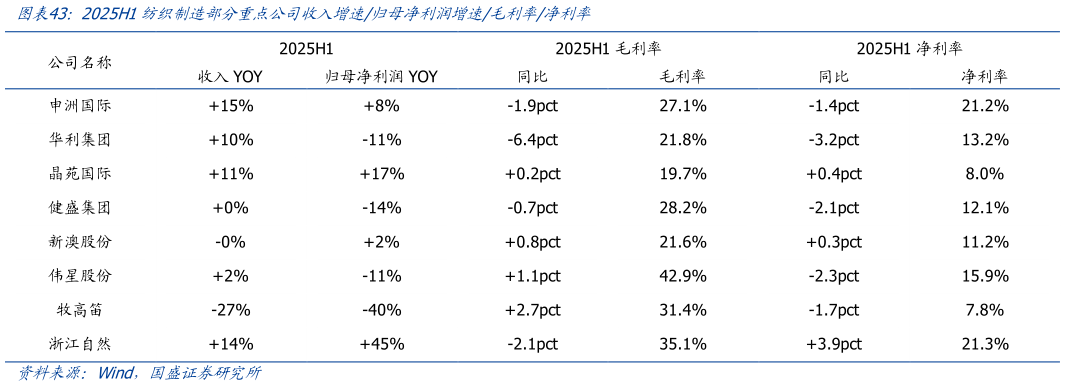

> 数据图表一起讨论下2025H1纺织制造部分重点公司收入增速归母净利润增速毛利率净利率

2025-9-3东南亚关税政策大方向基本落地,短期产业链利润分配变化或影响制造公司 2025 年-2026 年盈利预期表现。中长期竞争格局持续优化,具备一体化和国际化产业链的龙头公司预计享受份额提升。 我们推荐对美业务占比较小、盈利表现稳健、估值性价比较高的申洲国际,对应2025 年 PE 为 13 倍关注新客户合作推进顺利、产能加速国际化布局的华利集团,对应 2025 年 PE 为 17 倍关注收入增长稳健、中长期竞争力不断提升的伟星股份,对应 2025 年 PE 为 19 倍。