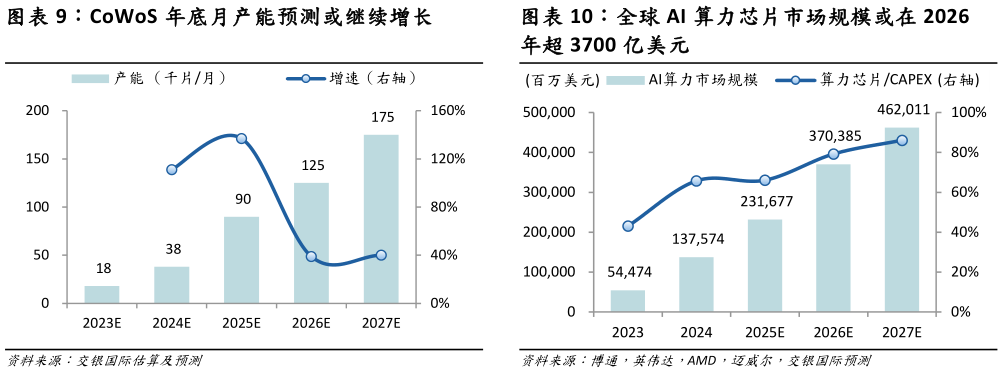

> 数据图表谁能回答CoWoS 年底月产能预测或继续增长 全球 AI 算力芯片市场规模或在 20262025-12-5我们认为 CoWoS 先进封装产能或仍是限制计算网络芯片持续上量的主要产业链因素。我们预测台积电或继续占全球 CoWoS 总产能的 85%以上。随着台积电的继续扩产,我们预测全球逻辑芯片 CoWoS 产能或从 2025 年底的 9 万片月增加到 2026 年底 12.5 万片月,继而预测2026 全年一共近 125 万片CoWoS 产能。按照一个晶圆可以容纳 29 个芯片和 40%的良率估算,我们预计 2026 年全球或具备生产约 1450 万片加速器芯片的产能,其中包括 GPU 加速芯片和 ASIC 加速芯片。我们上调 2025 年 CoWoS 全年产能预测到约 80 万片(前值 77 万片),对应 928万片加速器芯片。我们对于 202526 年加速芯片产能的预测意味 2026 年加速芯片全年出货量或同比上涨 56%。综合主要加速器厂商(英伟达,AMD,博通,迈威尔等)的销售预期,我们测算 202526 年加速器市场(包括相应的网络)分别为 2317 亿3704 亿美元,增速约为 60%,高于同期加速芯片出货量增速。我们预测加速芯片 2026 年单价或为 25.5 万美元片,高于 2025 年 25 万美元的平均水平。我们认为,总体加速芯片 ASP 增长或意味着加速芯片技术的继续升级。考虑到英伟达 2H26 或推出 Rubin 架构,2026 年英伟达总体产品高端化趋势明显。同时,考虑到 AMD 和博通或在 2H26 开始向特定客户大规模出货,而二者的总体加速芯片单价或低于英伟达 BlackwellRubin 系列产品。综合看,我们认为加速芯片单价上升趋势,总体说明加速芯片依然处于供不应求态势。我们认为台积电等主要 CoWoS 供应商扩产依然相对谨慎,而根据英伟达等主要设计商的订单数或在 2026 年继续大于供应链满负荷下的生产能力。交银国际证券科技传媒