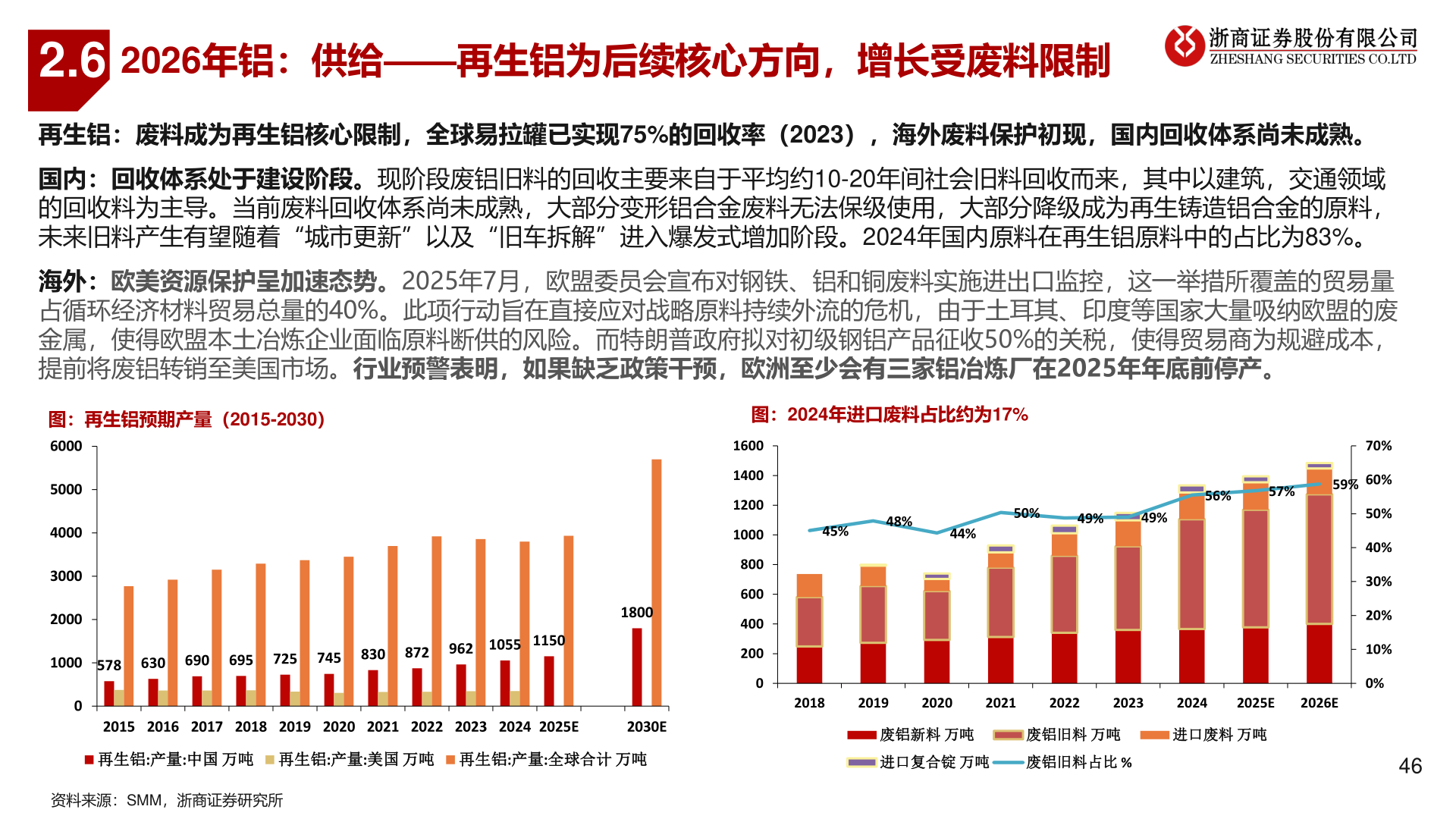

> 数据图表我想了解一下2.62025-12-42.62026年铝:供给——再生铝为后续核心方向,增长受废料限制再生铝:废料成为再生铝核心限制,全球易拉罐已实现75%的回收率(2023),海外废料保护初现,国内回收体系尚未成熟。国内:回收体系处于建设阶段。现阶段废铝旧料的回收主要来自于平均约10-20年间社会旧料回收而来,其中以建筑,交通领域的回收料为主导。当前废料回收体系尚未成熟,大部分变形铝合金废料无法保级使用,大部分降级成为再生铸造铝合金的原料,未来旧料产生有望随着“城市更新”以及“旧车拆解”进入爆发式增加阶段。2024年国内原料在再生铝原料中的占比为83%。海外:欧美资源保护呈加速态势。2025年7月,欧盟委员会宣布对钢铁、铝和铜废料实施进出口监控,这一举措所覆盖的贸易量占循环经济材料贸易总量的40%。此项行动旨在直接应对战略原料持续外流的危机,由于土耳其、印度等国家大量吸纳欧盟的废金属,使得欧盟本土冶炼企业面临原料断供的风险。而特朗普政府拟对初级钢铝产品征收50%的关税,使得贸易商为规避成本,提前将废铝转销至美国市场。行业预警表明,如果缺乏政策干预,欧洲至少会有三家铝冶炼厂在2025年年底前停产。图:再生铝预期产量(2015-2030)600050004000300020001000578630690695725745830872962 1055 1150图:2024年进口废料占比约为17%16001400120010008006004002000180045%48%44%50%49%49%56%57%70%59%60%50%40%30%20%10%0%02015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025E2030E20182019202020212022202320242025E2026E废铝新料 万吨废铝旧料 万吨进口废料 万吨再生铝:产量:中国 万吨 再生铝:产量:美国 万吨 再生铝:产量:全球合计 万吨进口复合锭 万吨废铝旧料占比 %46资料来源:SMM,浙商证券研究所浙商证券能源矿产