> 数据图表想关注一下2.6

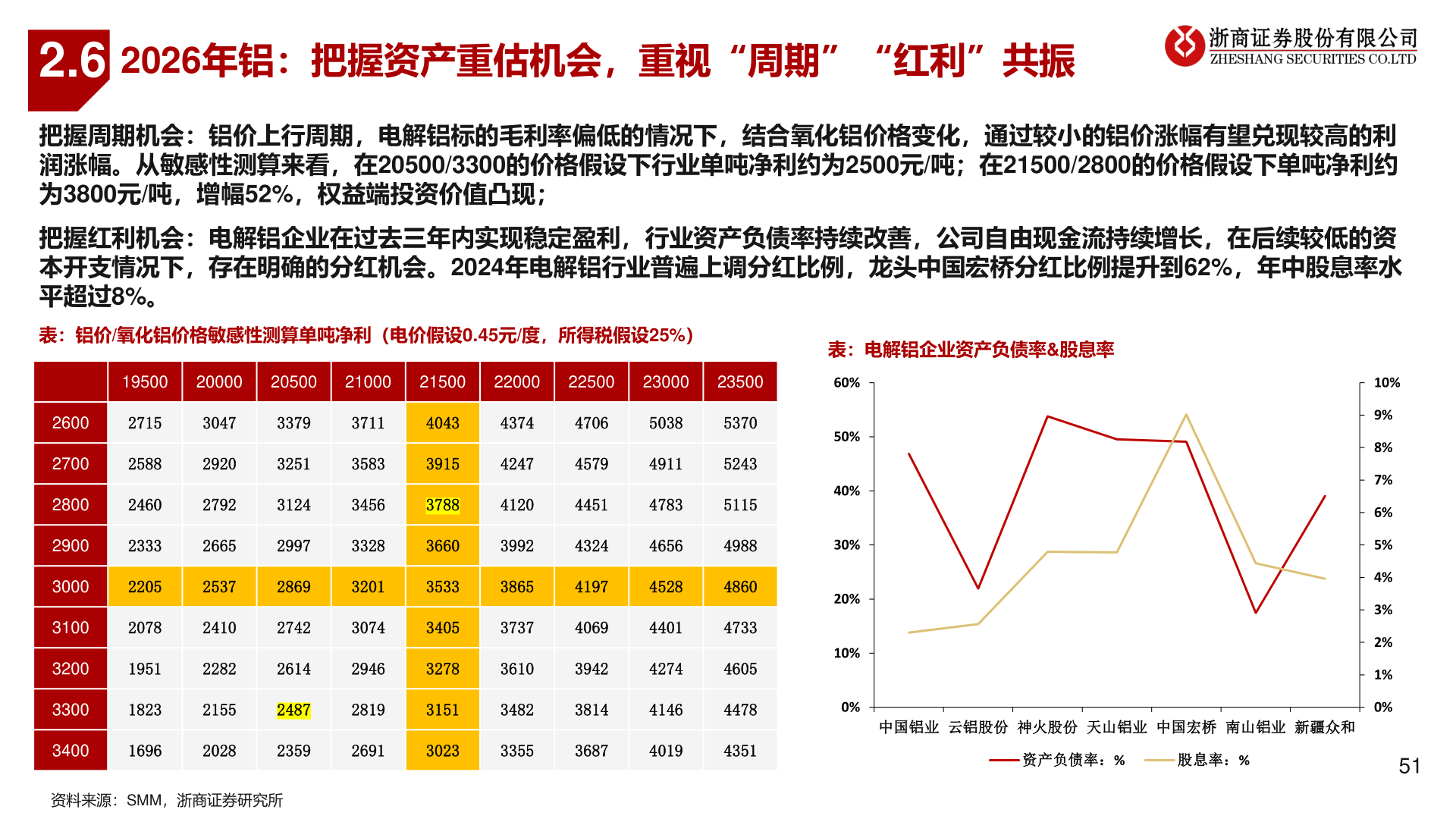

2025-12-42.62026年铝:把握资产重估机会,重视“周期”“红利”共振把握周期机会:铝价上行周期,电解铝标的毛利率偏低的情况下,结合氧化铝价格变化,通过较小的铝价涨幅有望兑现较高的利润涨幅。从敏感性测算来看,在20500/3300的价格假设下行业单吨净利约为2500元/吨;在21500/2800的价格假设下单吨净利约为3800元/吨,增幅52%,权益端投资价值凸现;把握红利机会:电解铝企业在过去三年内实现稳定盈利,行业资产负债率持续改善,公司自由现金流持续增长,在后续较低的资本开支情况下,存在明确的分红机会。2024年电解铝行业普遍上调分红比例,龙头中国宏桥分红比例提升到62%,年中股息率水平超过8%。表:铝价/氧化铝价格敏感性测算单吨净利(电价假设0.45元/度,所得税假设25%)表:电解铝企业资产负债率&股息率19500200002050021000215002200022500230002350027153047337937114043437447065038537025882920325135833915424745794911524324602792312434563788412044514783511523332665299733283660399243244656498822052537286932013533386541974528486020782410274230743405373740694401473319512282261429463278361039424274460518232155248728193151348238144146447816962028235926913023335536874019435126002700280029003000310032003300340060%50%40%30%20%10%0%资料来源:SMM,浙商证券研究所10%9%8%7%6%5%4%3%2%1%0%中国铝业 云铝股份 神火股份 天山铝业 中国宏桥 南山铝业 新疆众和资产负债率:%股息率:%51