> 数据图表各位网友请教一下2.13

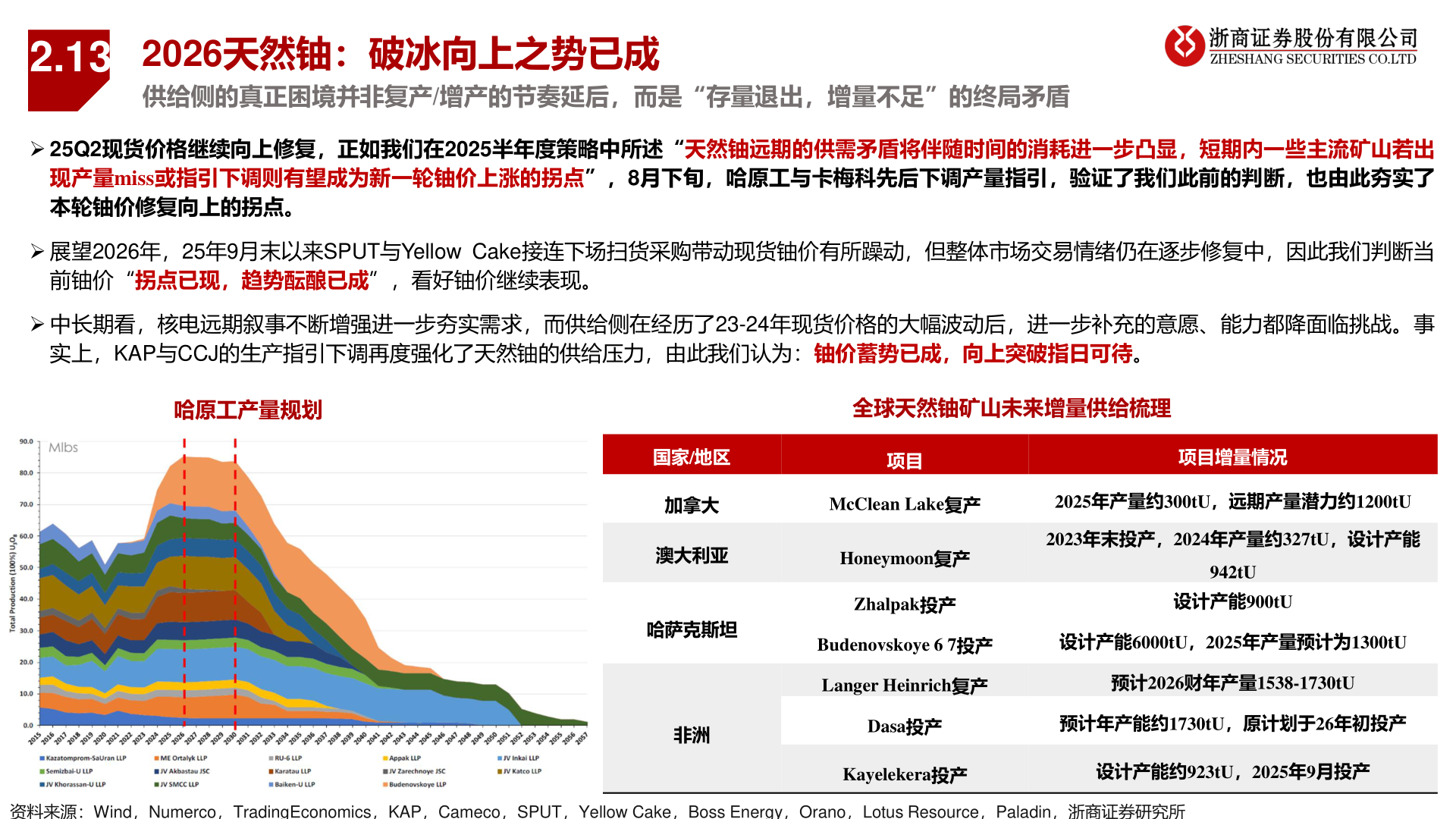

2025-12-42.132026天然铀:破冰向上之势已成供给侧的真正困境并非复产/增产的节奏延后,而是“存量退出,增量不足”的终局矛盾➢ 25Q2现货价格继续向上修复,正如我们在2025半年度策略中所述“天然铀远期的供需矛盾将伴随时间的消耗进一步凸显,短期内一些主流矿山若出现产量miss或指引下调则有望成为新一轮铀价上涨的拐点”,8月下旬,哈原工与卡梅科先后下调产量指引,验证了我们此前的判断,也由此夯实了本轮铀价修复向上的拐点。➢ 展望2026年,25年9月末以来SPUT与Yellow Cake接连下场扫货采购带动现货铀价有所躁动,但整体市场交易情绪仍在逐步修复中,因此我们判断当前铀价“拐点已现,趋势酝酿已成”,看好铀价继续表现。➢ 中长期看,核电远期叙事不断增强进一步夯实需求,而供给侧在经历了23-24年现货价格的大幅波动后,进一步补充的意愿、能力都降面临挑战。事实上,KAP与CCJ的生产指引下调再度强化了天然铀的供给压力,由此我们认为:铀价蓄势已成,向上突破指日可待。哈原工产量规划全球天然铀矿山未来增量供给梳理国家/地区项目项目增量情况加拿大McClean Lake复产2025年产量约300tU,远期产量潜力约1200tU澳大利亚Honeymoon复产Zhalpak投产2023年末投产,2024年产量约327tU,设计产能942tU设计产能900tU哈萨克斯坦非洲Budenovskoye 6 7投产设计产能6000tU,2025年产量预计为1300tULanger Heinrich复产预计2026财年产量1538-1730tUDasa投产预计年产能约1730tU,原计划于26年初投产Kayelekera投产设计产能约923tU,2025年9月投产81资料来源:Wind,Numerco,TradingEconomics,KAP,Cameco,SPUT,Yellow Cake,Boss Energy,Orano,Lotus Resource,Paladin,浙商证券研究所