> 数据图表如何了解2.14

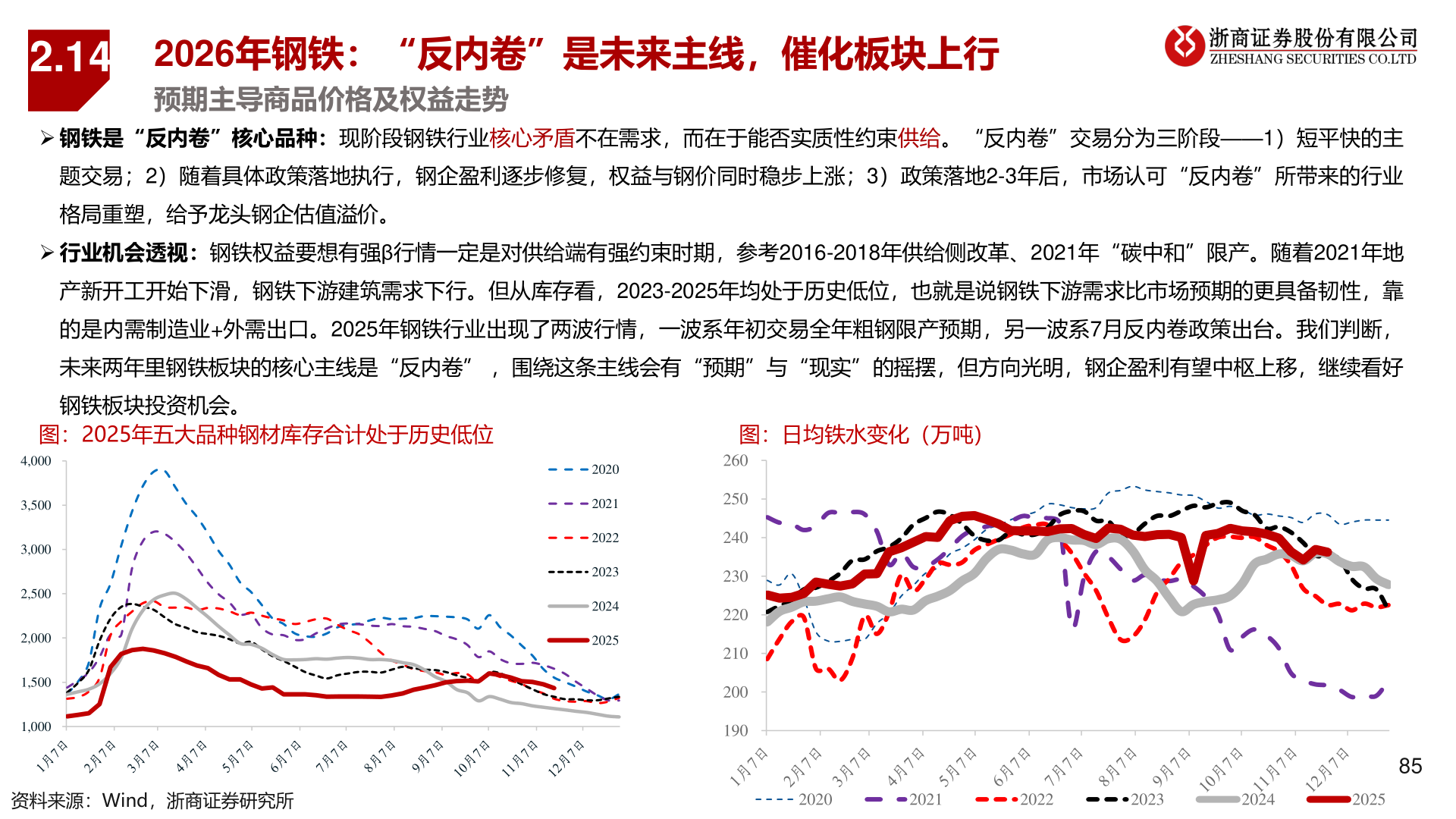

2025-12-42.142026年钢铁:“反内卷”是未来主线,催化板块上行预期主导商品价格及权益走势➢ 钢铁是“反内卷”核心品种:现阶段钢铁行业核心矛盾不在需求,而在于能否实质性约束供给。“反内卷”交易分为三阶段——1)短平快的主题交易;2)随着具体政策落地执行,钢企盈利逐步修复,权益与钢价同时稳步上涨;3)政策落地2-3年后,市场认可“反内卷”所带来的行业格局重塑,给予龙头钢企估值溢价。➢ 行业机会透视:钢铁权益要想有强β行情一定是对供给端有强约束时期,参考2016-2018年供给侧改革、2021年“碳中和”限产。随着2021年地产新开工开始下滑,钢铁下游建筑需求下行。但从库存看,2023-2025年均处于历史低位,也就是说钢铁下游需求比市场预期的更具备韧性,靠的是内需制造业+外需出口。2025年钢铁行业出现了两波行情,一波系年初交易全年粗钢限产预期,另一波系7月反内卷政策出台。我们判断,未来两年里钢铁板块的核心主线是“反内卷” ,围绕这条主线会有“预期”与“现实”的摇摆,但方向光明,钢企盈利有望中枢上移,继续看好钢铁板块投资机会。图:2025年五大品种钢材库存合计处于历史低位图:日均铁水变化(万吨)4,0003,5003,0002,5002,0001,5001,000202020212022202320242025260250240230220210200190资料来源:Wind,浙商证券研究所20202021202220232024202585