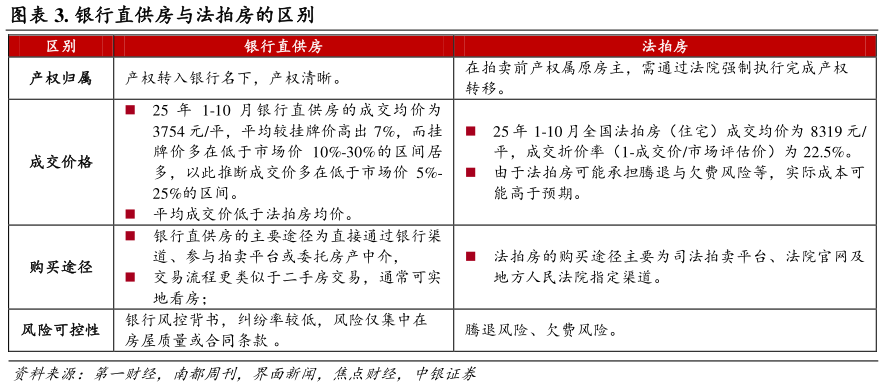

> 数据图表谁知道. 银行直供房与法拍房的区别2025-12-54)风险可控性:这是法拍房与银行直供房最本质的区别。由于法拍房在拍卖前产权仍属原房主,可能存在原房主拒不搬离、长期租约等纠纷,购房人需要承担腾退风险、欠费风险。而银行直供房的产权已转入银行名下,交易对手直接为银行,银行已帮购房者过滤了风险,提前完成债权债务剥离,有效规避了法拍房可能存在的民间借贷、长期租约等潜在隐患,银行直供房的风险仅集中在房屋质量或合同条款,银行风控背书使纠纷率较低。不过需要注意的是,有些平台上挂牌的所谓“银行直供房”并不是真正法律意义的“直供房”,如存在“债权转让”问题,“债权转让”和“抵债资产”是完全不同的概念,部分银行直供的标的物是以房屋为抵押物的债权,并非房产本身,后期存在包括但不限于“无法办理权属变更手续”等风险。因此这一类的房源不属于本报告探讨的问题。中银国际金融地产