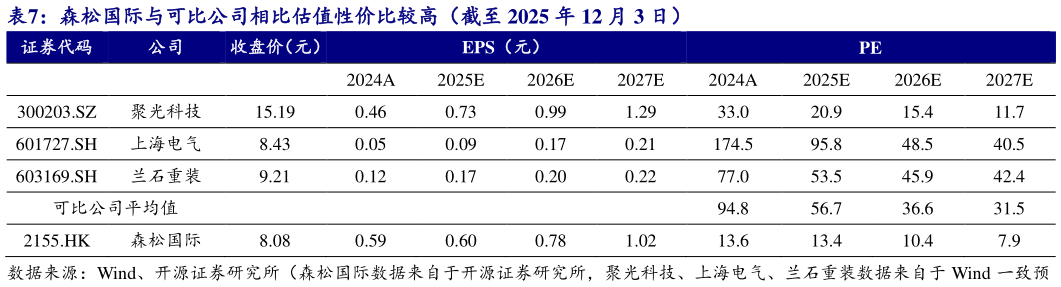

> 数据图表想关注一下森松国际与可比公司相比估值性价比较高(截至 2025 年 12 月 3 日)2025-12-4公司作为全球领先的核心设备、工艺系统和数智化工厂解决方案提供商,聚焦先进制造与工程服务两大方向,不仅具备核心工艺设备、集成化系统产品、模块化工厂等产品,而且提供基于数字化技术的全生命周期覆盖服务。公司下游行业景气度高,制药行业进入复苏周期,海外 MNC 的 CAPEX 需求恢复,新签订单快速增长,叠加公司海外生产基地产能释放,工程周期有望缩短,超百亿的在手订单加速交付,驱动业绩高速增长。我们预计公司 2025-2027 年归母净利润分别为 7.529.6512.69 亿元,EPS 分别为 0.600.781.02 元,当前股价对应 PE 分别为 13.410.47.9 倍,森松国际与可比公司聚光科技、上海电气和兰石重装都是国内高端设备领域的深耕企业,与可比公司相比森松国际目前估值性价比较高,首次覆盖,给予“买入”评级。开源证券健康医疗