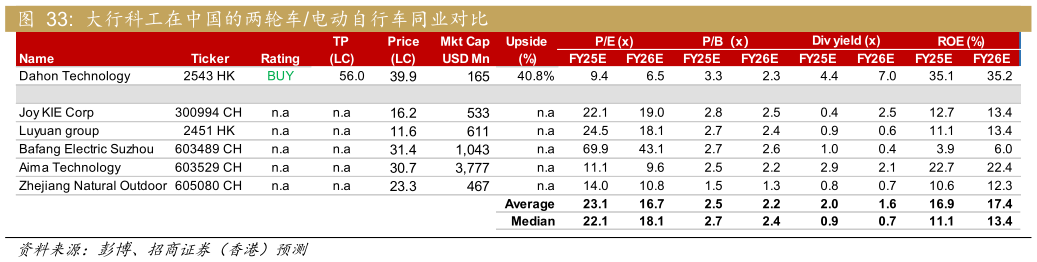

> 数据图表你知道大行科工在中国的两轮车电动自行车同业对比2025-12-5估值 我们首次覆盖大行科工,给予增持评级。目标价基于 2026 年底 9.5 倍市盈率,相当于 IPO 以来平均估值-1 标准差。我们的估值倍数 1)较同业加权平均估值折让 45%,考虑到大行科工市值较小属合理及 2)接近最相似同业爱玛科技(603529 CH,未评级)的约 9.5 倍市盈率水平,其为一家在 A 股上市的两轮车生产商。招商证券(香港)科技传媒