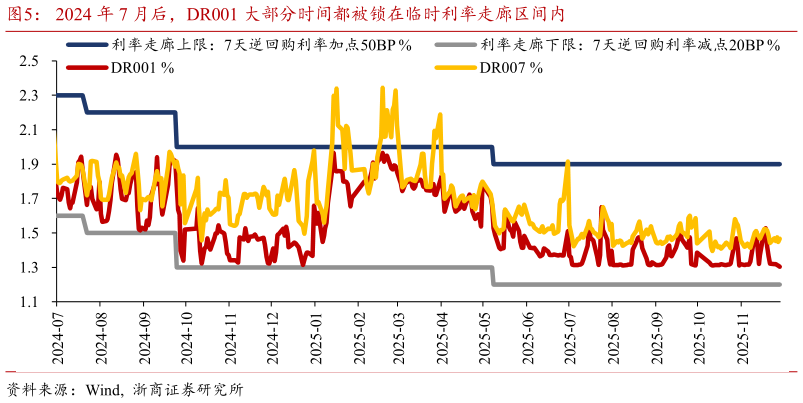

> 数据图表我想了解一下2024 年 7 月后,DR001 大部分时间都被锁在临时利率走廊区间内

2025-12-5间。2024 年 7 月,央行宣布视情况开展临时隔夜正回购和临时隔夜逆回购操作,操作利率分别设定为 7 天逆回购利率-20bp 和 7 天逆回购利率50bp。以当时 1.7%的 7 天逆回购利率计,临时正、逆回购利率区间为 1.5%-2.2%,宽度约 70bp,明显窄于 SLF 与超储构成的200bp 以上走廊。然而,从之后运行情况看,这条临时走廊更多停留在框架预设层面,:1)工具设计上具有典型的走廊属性,但自公告以来,央行尚未真正启用临时正、逆回购2)在 2024 年下半年到 2025 年初的多次资金偏紧时点,DR007 均曾上冲至 7 天OMO50bp 之上,并未触发对应临时工具3)DR007 在多个交易日对利率走廊产生突破,表明这条临时走廊尚未成为实际上的硬约束。在此基础上,我们将推演未来走廊的演变路径:1)操作目标利率可能从 DR007 逐步向 DR001 倾斜。从交易量和期限匹配看,隔夜质押式回购利率 DR001 更贴近日内边际资金成本,与隔夜正、逆回购的期限高度一致,也对流动性变化更敏感。自 2024 年 7 月临时走廊设定以来,数据上 DR001 大部分时间都被锁定在(OMO 利率-50bp,OMO 利率20bp)的区间内,而 DR007 在某些阶段仍有明显偏离,这在一定程度上暗示如果未来真正建立以内层走廊为主的操作框架,DR001 更有可能成为日常操作目标利率。