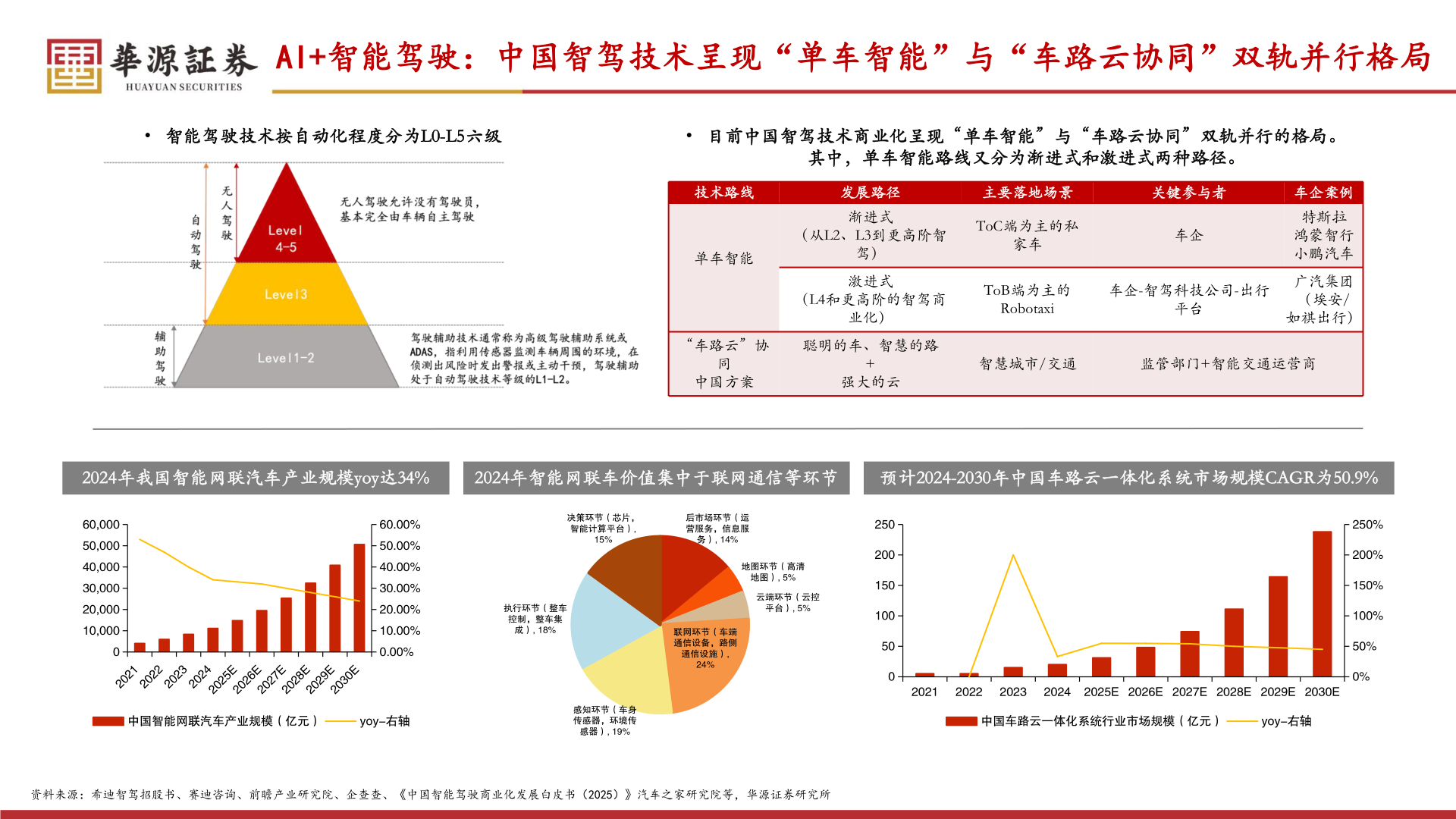

> 数据图表如何了解AI+智能驾驶:中国智驾技术呈现“单车智能”与“车路云协同”双轨并行格局2025-12-5AI+智能驾驶:中国智驾技术呈现“单车智能”与“车路云协同”双轨并行格局• 智能驾驶技术按自动化程度分为L0-L5六级• 目前中国智驾技术商业化呈现“单车智能”与“车路云协同”双轨并行的格局。其中,单车智能路线又分为渐进式和激进式两种路径。技术路线单车智能发展路径渐进式驾)激进式业化)(从L2、L3到更高阶智(L4和更高阶的智驾商“车路云”协聪明的车、智慧的路同中国方案+强大的云主要落地场景关键参与者ToC端为主的私家车车企ToB端为主的Robotaxi车企-智驾科技公司-出行平台车企案例特斯拉鸿蒙智行小鹏汽车广汽集团(埃安/如祺出行)智慧城市/交通监管部门+智能交通运营商2024年我国智能网联汽车产业规模yoy达34%2024年智能网联车价值集中于联网通信等环节预计2024-2030年中国车路云一体化系统市场规模CAGR为50.9%60,00050,00040,00030,00020,00010,000060.00%50.00%40.00%30.00%20.00%10.00%0.00%20212022202320242025E2026E2027E2028E2029E2030E中国智能网联汽车产业规模(亿元)yoy-右轴决策环节(芯片,智能计算平台),15%后市场环节(运营服务,信息服务), 14%地图环节(高清地图), 5%云端环节(云控平台), 5%联网环节(车端通信设备,路侧通信设施),24%执行环节(整车控制,整车集成), 18%感知环节(车身传感器,环境传感器), 19%250200150100500资料来源:希迪智驾招股书、赛迪咨询、前瞻产业研究院、企查查、《中国智能驾驶商业化发展白皮书(2025)》汽车之家研究院等,华源证券研究所250%200%150%100%50%0%2021202220232024 2025E 2026E 2027E 2028E 2029E 2030E中国车路云一体化系统行业市场规模(亿元)yoy-右轴华源证券综合其他