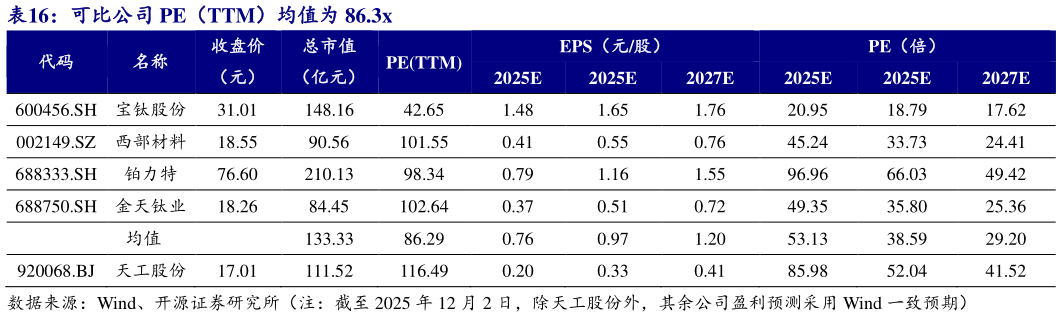

> 数据图表一起讨论下可比公司 PE(TTM)均值为 86.3x2025-12-5我们预计未来公司的高端钛产品将持续放量,消费电子领域客户需求也将持续增加。预计公司 2025-2027 年的归母净利润分别为 1.302.142.69 亿元,对应 EPS 分别为 0.20、0.33、0.41 元股,对应当前股价的 PE 分别为 86.052.041.5 倍,高于可比公司平均估值,公司是高端钛材领域的核心供应商,随着未来消费电子、航空航天、3D 打印市场的需求释放,公司业绩有望进入快速增长期,因此估值具备一定合理性,首次覆盖,给予“增持”评级。开源证券大消费