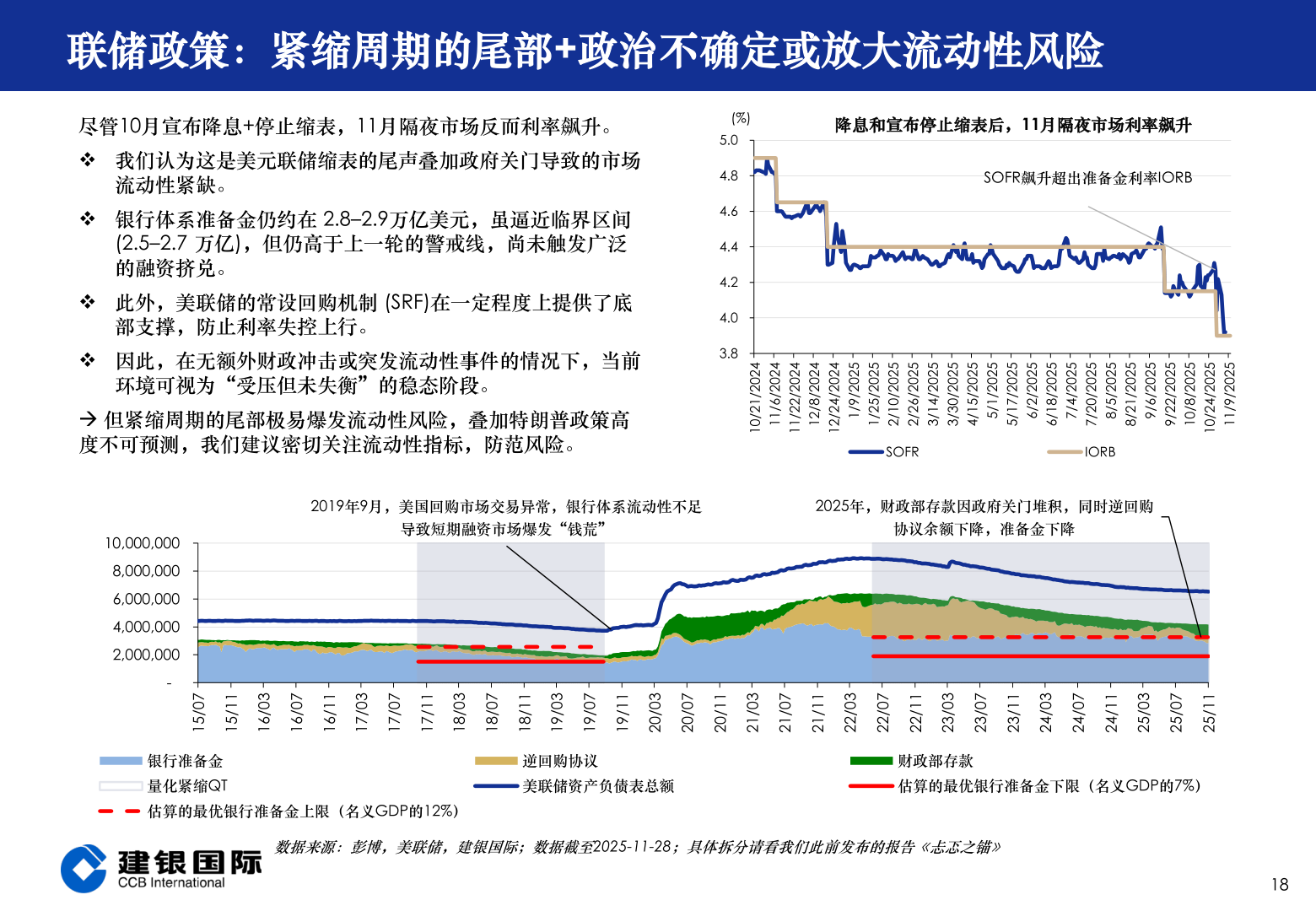

> 数据图表想问下各位网友联储政策:紧缩周期的尾部+政治不确定或放大流动性风险2025-12-4联储政策:紧缩周期的尾部+政治不确定或放大流动性风险尽管10月宣布降息+停止缩表,11月隔夜市场反而利率飙升。 我们认为这是美元联储缩表的尾声叠加政府关门导致的市场流动性紧缺。 银行体系准备金仍约在 2.8–2.9万亿美元,虽逼近临界区间(2.5–2.7 万亿),但仍高于上一轮的警戒线,尚未触发广泛的融资挤兑。 此外,美联储的常设回购机制 (SRF)在一定程度上提供了底部支撑,防止利率失控上行。 因此,在无额外财政冲击或突发流动性事件的情况下,当前环境可视为“受压但未失衡”的稳态阶段。 但紧缩周期的尾部极易爆发流动性风险,叠加特朗普政策高度不可预测,我们建议密切关注流动性指标,防范风险。降息和宣布停止缩表后,11月隔夜市场利率飙升SOFR飙升超出准备金利率IORB(%)5.04.84.64.44.24.03.84202/12/014202/6/114202/22/114202/8/214202/42/215202/9/15202/52/15202/01/25202/62/25202/41/35202/03/35202/51/45202/1/55202/71/55202/2/65202/81/65202/4/75202/02/75202/5/85202/12/85202/6/95202/22/95202/8/015202/9/115202/42/01SOFRIORB2019年9月,美国回购市场交易异常,银行体系流动性不足2025年,财政部存款因政府关门堆积,同时逆回购导致短期融资市场爆发“钱荒”协议余额下降,准备金下降10,000,0008,000,0006,000,0004,000,0002,000,000-70/5111/5130/6170/6111/6130/7170/7111/7130/8170/8111/8130/9170/9111/9130/0270/0211/0230/1270/1211/1230/2270/2211/2230/3270/3211/3230/4270/4211/4230/5270/5211/52银行准备金量化紧缩QT逆回购协议美联储资产负债表总额财政部存款估算的最优银行准备金下限(名义GDP的7%)估算的最优银行准备金上限(名义GDP的12%)数据来源:彭博,美联储,建银国际;数据截至2025-11-28;具体拆分请看我们此前发布的报告《忐忑之锚》18建银国际证券综合其他