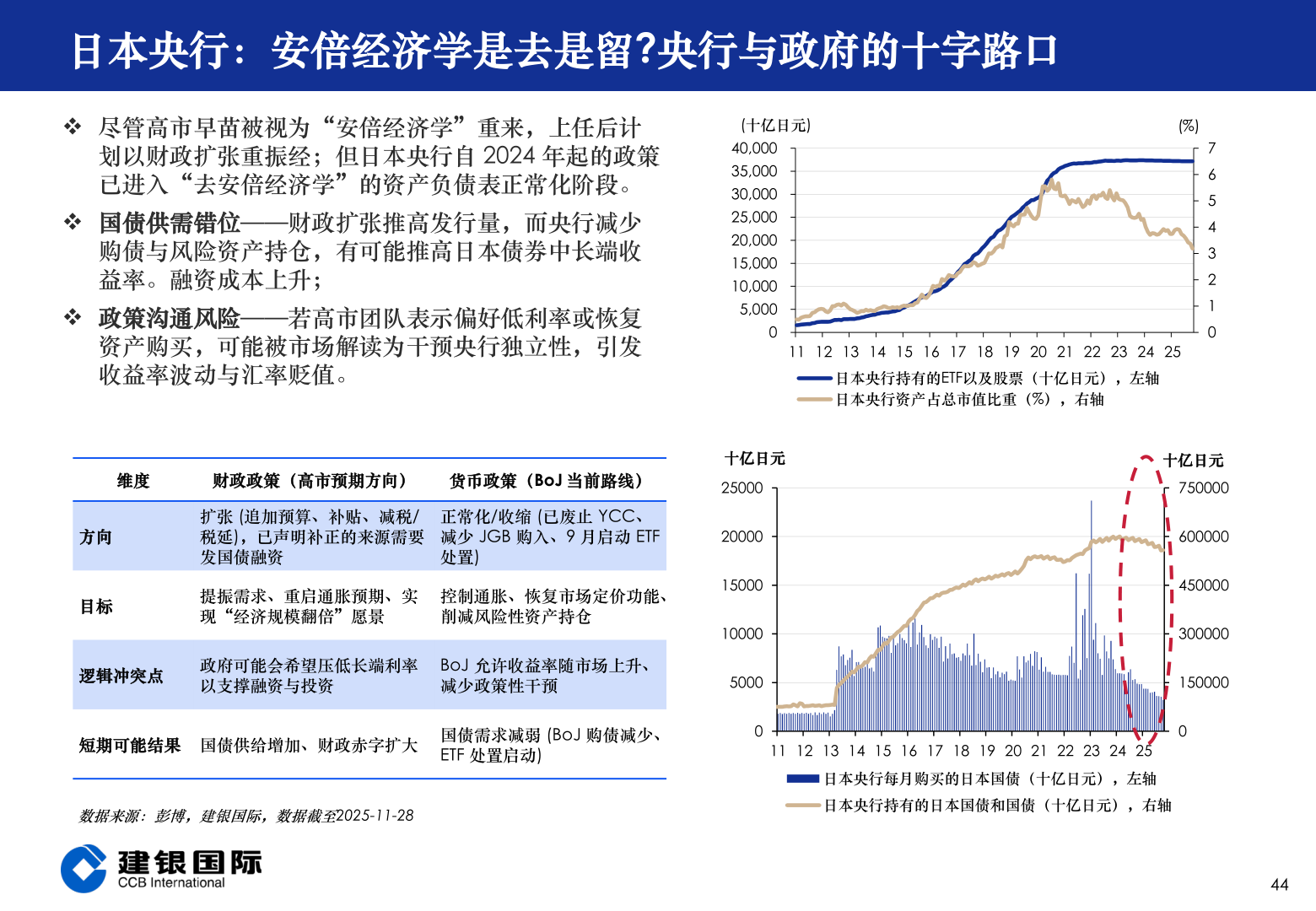

> 数据图表如何看待日本央行:安倍经济学是去是留?央行与政府的十字路口2025-12-4日本央行:安倍经济学是去是留?央行与政府的十字路口 尽管高市早苗被视为“安倍经济学”重来,上任后计(十亿日元)划以财政扩张重振经;但日本央行自 2024 年起的政策已进入“去安倍经济学”的资产负债表正常化阶段。 国债供需错位——财政扩张推高发行量,而央行减少购债与风险资产持仓,有可能推高日本债券中长端收益率。融资成本上升; 政策沟通风险——若高市团队表示偏好低利率或恢复资产购买,可能被市场解读为干预央行独立性,引发收益率波动与汇率贬值。维度财政政策(高市预期方向)货币政策(BoJ 当前路线)方向目标扩张 (追加预算、补贴、减税/税延),已声明补正的来源需要发国债融资正常化/收缩 (已废止 YCC、减少 JGB 购入、9 月启动 ETF 处置)提振需求、重启通胀预期、实现“经济规模翻倍”愿景控制通胀、恢复市场定价功能、削减风险性资产持仓逻辑冲突点政府可能会希望压低长端利率以支撑融资与投资BoJ 允许收益率随市场上升、减少政策性干预短期可能结果 国债供给增加、财政赤字扩大国债需求减弱 (BoJ 购债减少、ETF 处置启动)数据来源:彭博,建银国际,数据截至2025-11-2840,00035,00030,00025,00020,00015,00010,0005,0000十亿日元2500020000150001000050000(%)7654321011 12 13 14 15 16 17 18 19 20 21 22 23 24 25日本央行持有的ETF以及股票(十亿日元),左轴日本央行资产占总市值比重(%),右轴十亿日元750000600000450000300000150000011 12 13 14 15 16 17 18 19 20 21 22 23 24 25日本央行每月购买的日本国债(十亿日元),左轴日本央行持有的日本国债和国债(十亿日元),右轴44建银国际证券综合其他