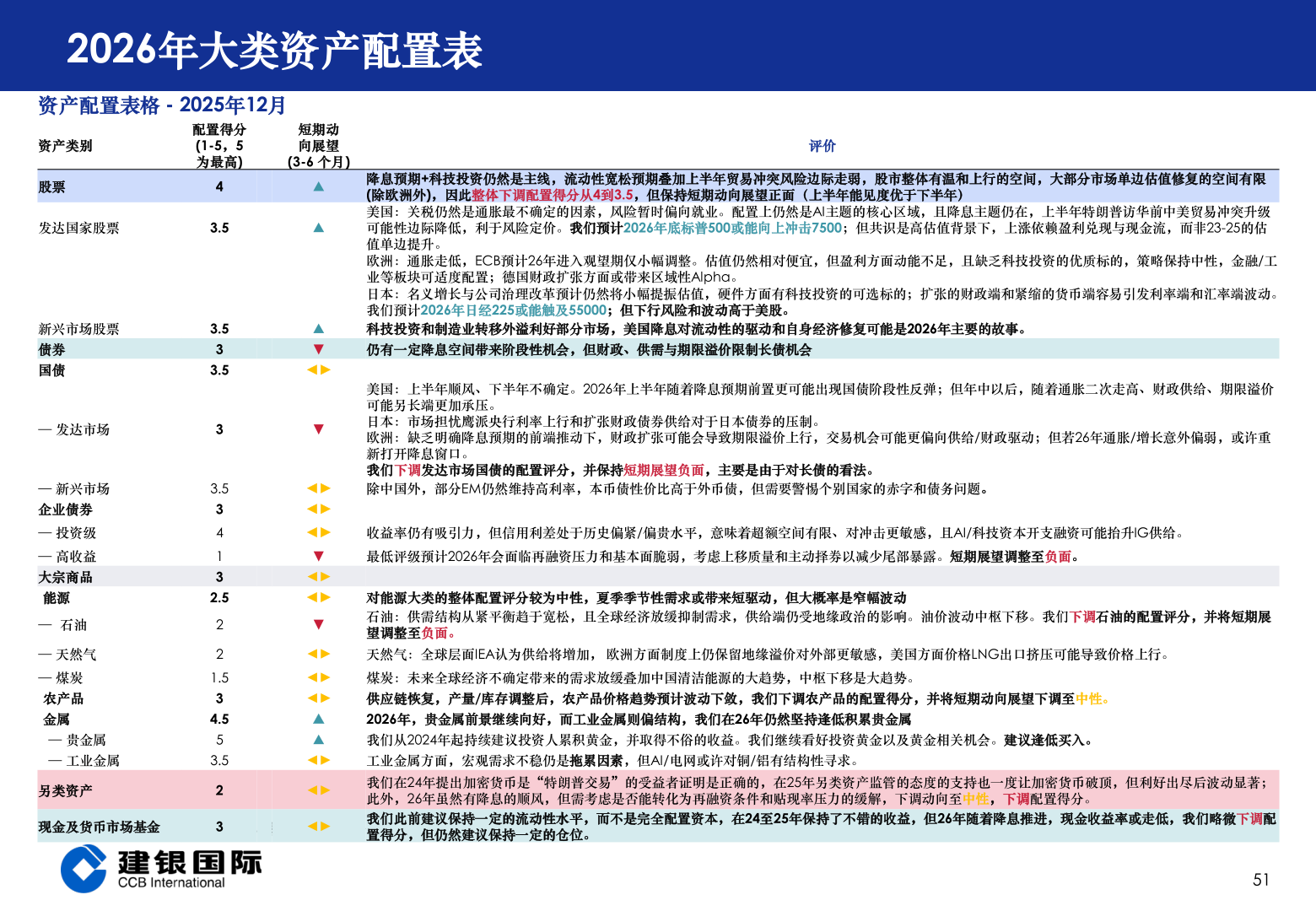

> 数据图表怎样理解2026年大类资产配置表2025-12-42026年大类资产配置表资产配置表格 - 2025年12月配置得分(1-5,5为最高)短期动向展望(3-6 个月)评价43.53.533.533.534132.5221.534.553.52▲▲▲▼◄►▼◄►◄►◄►▼◄►◄►▼◄►◄►◄►▲▲◄►◄►降息预期+科技投资仍然是主线,流动性宽松预期叠加上半年贸易冲突风险边际走弱,股市整体有温和上行的空间,大部分市场单边估值修复的空间有限(除欧洲外),因此整体下调配置得分从4到3.5,但保持短期动向展望正面(上半年能见度优于下半年)美国:关税仍然是通胀最不确定的因素,风险暂时偏向就业。配置上仍然是AI主题的核心区域,且降息主题仍在,上半年特朗普访华前中美贸易冲突升级可能性边际降低,利于风险定价。我们预计2026年底标普500或能向上冲击7500;但共识是高估值背景下,上涨依赖盈利兑现与现金流,而非23-25的估值单边提升。欧洲:通胀走低,ECB预计26年进入观望期仅小幅调整。估值仍然相对便宜,但盈利方面动能不足,且缺乏科技投资的优质标的,策略保持中性,金融/工业等板块可适度配置;德国财政扩张方面或带来区域性Alpha。日本:名义增长与公司治理改革预计仍然将小幅提振估值,硬件方面有科技投资的可选标的;扩张的财政端和紧缩的货币端容易引发利率端和汇率端波动。我们预计2026年日经225或能触及55000;但下行风险和波动高于美股。科技投资和制造业转移外溢利好部分市场,美国降息对流动性的驱动和自身经济修复可能是2026年主要的故事。仍有一定降息空间带来阶段性机会,但财政、供需与期限溢价限制长债机会美国:上半年顺风、下半年不确定。2026年上半年随着降息预期前置更可能出现国债阶段性反弹;但年中以后,随着通胀二次走高、财政供给、期限溢价可能另长端更加承压。日本:市场担忧鹰派央行利率上行和扩张财政债券供给对于日本债券的压制。欧洲:缺乏明确降息预期的前端推动下,财政扩张可能会导致期限溢价上行,交易机会可能更偏向供给/财政驱动;但若26年通胀/增长意外偏弱,或许重新打开降息窗口。我们下调发达市场国债的配置评分,并保持短期展望负面,主要是由于对长债的看法。除中国外,部分EM仍然维持高利率,本币债性价比高于外币债,但需要警惕个别国家的赤字和债务问题。收益率仍有吸引力,但信用利差处于历史偏紧/偏贵水平,意味着超额空间有限、对冲击更敏感,且AI/科技资本开支融资可能抬升IG供给。最低评级预计2026年会面临再融资压力和基本面脆弱,考虑上移质量和主动择券以减少尾部暴露。短期展望调整至负面。对能源大类的整体配置评分较为中性,夏季季节性需求或带来短驱动,但大概率是窄幅波动石油:供需结构从紧平衡趋于宽松,且全球经济放缓抑制需求,供给端仍受地缘政治的影响。油价波动中枢下移。我们下调石油的配置评分,并将短期展望调整至负面。天然气:全球层面IEA认为供给将增加, 欧洲方面制度上仍保留地缘溢价对外部更敏感,美国方面价格LNG出口挤压可能导致价格上行。煤炭:未来全球经济不确定带来的需求放缓叠加中国清洁能源的大趋势,中枢下移是大趋势。供应链恢复,产量/库存调整后,农产品价格趋势预计波动下敛,我们下调农产品的配置得分,并将短期动向展望下调至中性。2026年,贵金属前景继续向好,而工业金属则偏结构,我们在26年仍然坚持逢低积累贵金属我们从2024年起持续建议投资人累积黄金,并取得不俗的收益。我们继续看好投资黄金以及黄金相关机会。建议逢低买入。工业金属方面,宏观需求不稳仍是拖累因素,但AI/电网或许对铜/铝有结构性寻求。我们在24年提出加密货币是“特朗普交易”的受益者证明是正确的,在25年另类资产监管的态度的支持也一度让加密货币破顶,但利好出尽后波动显著;此外,26年虽然有降息的顺风,但需考虑是否能转化为再融资条件和贴现率压力的缓解,下调动向至中性,下调配置得分。我们此前建议保持一定的流动性水平,而不是完全配置资本,在24至25年保持了不错的收益,但26年随着降息推进,现金收益率或走低,我们略微下调配置得分,但仍然建议保持一定的仓位。51资产类别股票发达国家股票新兴市场股票债券国债— 发达市场— 新兴市场企业债券— 投资级— 高收益大宗商品能源— 石油— 天然气— 煤炭农产品金属— 贵金属— 工业金属另类资产现金及货币市场基金数据来源:彭博,建银国际,数据截至2025-11-283◄►建银国际证券综合其他