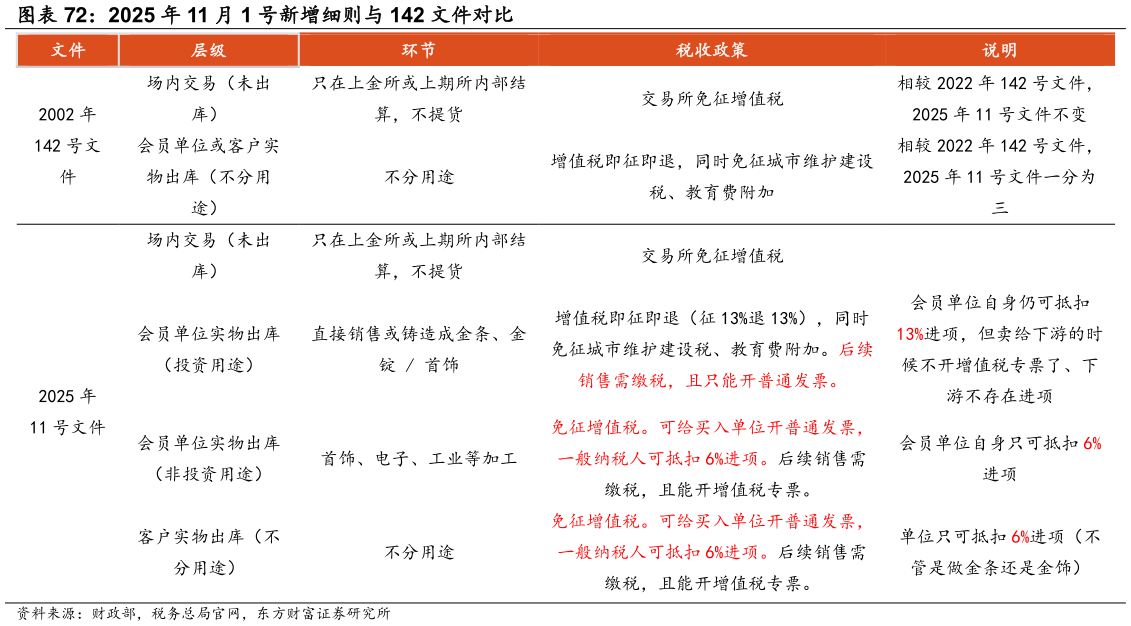

> 数据图表想问下各位网友2025 年 11 月 1 号新增细则与 142 文件对比2025-12-52025 年 11 月针对黄金实物交割新增税务细则。此前国税局关于黄金的税收政策主要参考2002142 号文件,文件规定黄金交易所会员单位通过黄金交易所销售标准黄金(持有黄金交易所开具的黄金交易结算凭证),未发生实物交割的,免征增值税,发生实物交割的实行增值税即征即退政策,同时免征城市维护建设税、教育费附加。2025 年 11 月 1 号新增细则,若发生实物交割出库的,分为以下三种情况:(1)会员单位购入标准黄金用于投资性用途的,交易所实行增值税即征即退,并按照实际成交价格向买入方会员单位开具增值税专用发票。后续销售应按照现行规定缴纳增值税,并向购买方开具普通发票,不得开具增值税专用发票。(2)会员单位购入用于非投资性用途的标准黄金,交易所免征增值税,并按照实际成交价格向买入方会员单位开具普通发票,一般纳税人可抵扣 6%的进项税额。后续销售需要缴纳增值税,可以向购买方开具增值税专用发票。(3)客户购入标准黄金,交易所免征增值税,并按照实际成交价格向买入方客户开具普通发票,一般纳税人可抵扣 6%的进项税额。后续销售缴纳增值税,可以向购买方开具增值税专用发票。东方财富证券大消费