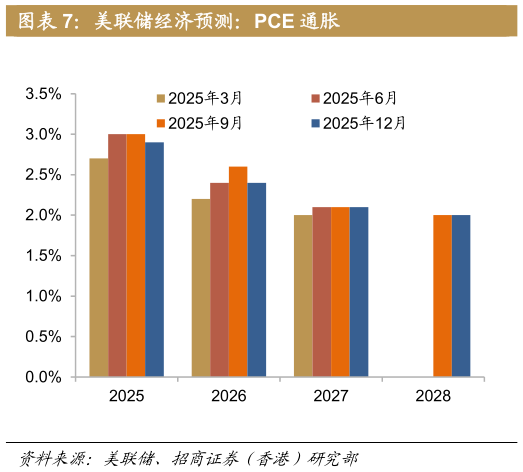

> 数据图表请问一下美联储经济预测:PCE 通胀2025-12-5对美股的影响:对市场流动性形成支撑,但须注意一季度暂停降息的扰动。尽管本次降息的共识非常一致(概率接近 90%),但此前部分投资者担忧“鹰派式降息”,此次会议基调叠加美联储购买短债,使得鹰派预期有所减弱。因此,降息后,美债利率下行,美股、黄金、比特币上涨,美元汇率下跌。然而,明年降息路径仍存在分歧和不确定性,市场预期可能反复波动。尤其是明年一季度,将暂缓降息行动。若今年底出现“圣诞行情”,需警惕一季度的税务性抛压。中长期来看,尽管降息、结束 QT 缩表和购买短债将缓解流动性偏紧的局面,但在降息、减税、“大美丽方案”带来的财政赤字脉冲和国债增发的背景下,投资者因担忧通胀和债务风险而要求更高利率补偿,可能导致利率期限溢价上升,美债利率曲线将更加陡峭。这意味着美债长端利率水平上升,并影响股票市场估值。然而,我们判断,财政部有充足的 TGA 余额进行国债回购,美联储还保留了放松银行 SLR(补充杠杆率)监管等工具,利率曲线斜率可控,预计不会显著对估值形成拖累。 美股板块配置受益方向:AI 等科技股、有色金属、电力、工业、医疗保健等行业。 对港股的影响:支持港股温和上行趋势。美国持续降息,但其他主要经济体的利率走势却可能与之相反。除即将迎来加息的日本外,欧元区及多个主要发达市场的定价机制表明,加息正在成为最可能的方向。加拿大和澳洲维持利率不变,且以澳洲央行措辞判断,不排除明年加息可能。中国央行对于降息态度偏鹰,主因银行体系脆弱的盈利能力(降息可能进一步压制净息差)和对股市稳定性(年底 A 股点位已符合监管层目标)的考量,利率预计维持低位震荡。由于美国与主要经济体的利差缩小,全球央行持续多元化其外汇储备(减持美元资产、增持黄金等),美元有贬值压力。这有利于国际资本流入香港等新兴市场。外资对于港股在内的中国资产仍处于低配状态,降息后有较大增配空间。然而,主动型外资投资中国资产还面临双重结构性约束,其节奏和结构将呈现显著分化。一方面,在地缘政治因素影响下,具有明确国别背景或政府属性的资本(如部分美日资本)受双边关系与投资审查制约,其重返港股市场的可能性已显著降低。另一方面,以逐利为导向的全球化资本仍将根据投资回报预期进行配置,其回流过程受降息路径不确定性影响,也更为审慎。由于外资机构普遍采用 35 年的长期投资考核周期,其对港股的重新配置并非基于短期情绪波动而是基于长期投资回报,这取决于上市公司能否持续验证其商业模式韧性、盈利能力以及竞争壁垒。同时,外资较为青睐的中国制造业和消费等行业若迎来投资机会,也会吸引其回流。这意味着,从美联储降息到基本面改善,再到资金流入的传导将是一个渐进的、自验证的过程,外资回流大概率呈现缓慢而持续的特征。 港股板块配置受益方向:AI(互联网)及其延伸产业链(人形机器人、自动驾驶、电力)、有色金属、自下而上精选创新药个股。 风险提示:美联储政策超预期黑天鹅事件。招商证券(香港)综合其他