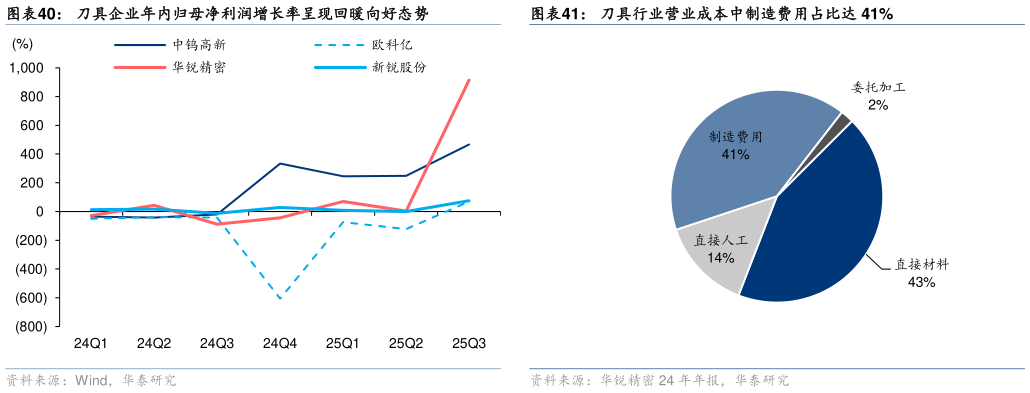

> 数据图表谁知道刀具企业年内归母净利润增长率呈现回暖向好态势2025-12-4年内刀具企业盈利逐步修复,产能陆续扩张,期待需求逐步回暖。25 年前三季度,头部四家机床刀具企业呈现向好趋势:中钨高新与华锐精密前三季度归母净利润均实现同比增长欧科亿在前两季度出现小幅下滑后,第三季度成功扭转,实现正增长新锐股份则受收购影响,Q2 同比增长为负,但 Q3 也顺利实现回正。刀具行业利润端回暖的核心驱动力是市场需求的逐步恢复,而欧科亿增长未达预期主要受其产业园项目投产的阶段性影响。利润回升背景下,行业重资产属性持续凸显,快速扩产趋势持续。以华锐精密为例,其 2024 年营业成本中制造费用占比高达 41%。21 年景气周期后头部公司快速扩产,截至 24 年,欧科亿、华锐精密固定资产总额已达到 21 年的 3.3 和 3.4 倍,随着产能扩张与需求端回暖形成共振,期待行业逐步复苏。 26 年期待相关公司出口发力。根据中国机床工具工业协会数据,2024 年我国刀具行业出口额 256.53 亿元,同比增长 9.8%2025 年上半年出口额 132.68 亿元,同比增长 7.08%。以欧科亿为例,24 年内公司持续加大海外开拓力度,丰富海外销售渠道,实现海外销售 2.09亿元,同比49%,其中刀具产品出口已占到刀具收入的 29%,相关产品出口均价 10.63元片,显著高于国内 7 元片左右的产品均价。国内企业在欧洲、韩国等市场尚处于渠道布局阶段,与进口品牌相比国产产品已具备较高的性价比,头部国产商全球份额的逐步提升值得期待。 业务边界持续外延,新增长曲线有望进一步打开。刀具公司在原有制造优势的基础上,正持续向上游材料研发、下游应用优化等领域延伸,业务版图持续深化拓展。以中钨高新为例,其子公司株硬公司成功制备用于 PCB 微型钻头的高品质纳米级碳化钨粉,另一子公司金洲公司则加快推广面向 AI 服务器高多层高速板和高厚径比微孔加工的“碳骑士”HL 系列新产品,中钨高新整体也积极拓展航空航天、新能源、人工智能、半导体及电子信息等高端应用领域。鼎泰高科在研磨抛光材料领域持续强化 PCB 技术优势,光模块及封装用陶瓷研磨技术取得关键突破,同时加速横向布局,切入铜箔、封测及金属加工等增量市场。随着技术与市场布局同步推进,行业领先企业有望逐步打开新的增长曲线。华泰证券综合其他