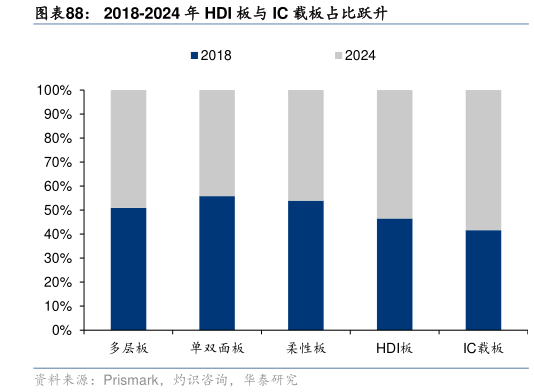

> 数据图表我想了解一下2018-2024 年 HDI 板与 IC 载板占比跃升2025-12-4资本开支加速明显,PCB 行业逐步扩产。受 AI 服务器需求快速增长带动,PCB 行业龙头企业普遍提前进行产能布局,以确保能够承接未来高规格、高密度产品订单。以国内 PCB企业鹏鼎控股为例,其 2025 年前三季度公司在建工程规模已达到 2024 全年水平的 199.0%,资本投入力度显著增强。其主要投资方向集中在高端 PCB 产能建设,包括淮安第三园区的高端 HDI 与先进 SLP 类载板智能制造项目,以及软板产能扩充项目等。其他头部企业如沪电股份、胜宏科技在 2025 年也均实现了在建工程规模的明显增长,行业整体扩产节奏持续加快。 本轮 AI 驱动的增量主要集中在高层数与高密度方向。随 AI 服务器对信号传输速率、数据传输损耗、布线密度等指标的要求提升,PCB 产品呈现结构性升级。根据 Prismark 预测,2025 年 HDI 板全球市场规模将达 141.34 亿美元,同比增长 12.9%封装基板(IC)2025年市场规模预计达到 135.66 亿美元,同比增速达 7.6%。从中长期来看,全球 PCB 市场的增长仍将由 HDI 板、封装基板等中高端产品驱动。Prismark 预计 2029 年 HDI 板和封装基板市场规模将分别达到 170.37 亿美元和 179.85 亿美元,2024-2029 年复合增速分别为 6.4%和 7.4%。华泰证券综合其他