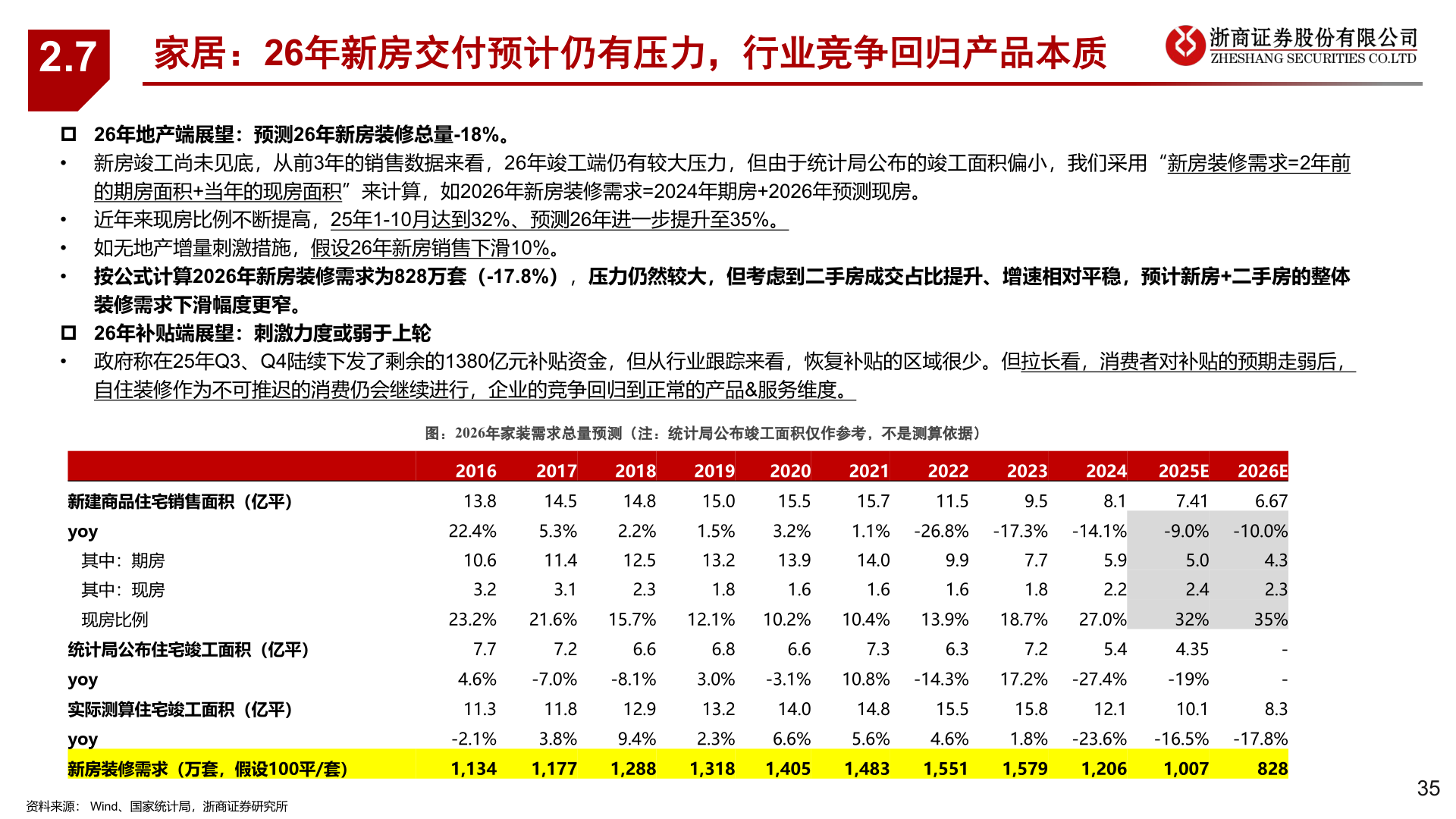

> 数据图表谁能回答2.72025-12-22.7家居:26年新房交付预计仍有压力,行业竞争回归产品本质p 26年地产端展望:预测26年新房装修总量-18%。• 新房竣工尚未见底,从前3年的销售数据来看,26年竣工端仍有较大压力,但由于统计局公布的竣工面积偏小,我们采用“新房装修需求=2年前的期房面积+当年的现房面积”来计算,如2026年新房装修需求=2024年期房+2026年预测现房。• 近年来现房比例不断提高,25年1-10月达到32%、预测26年进一步提升至35%。• 如无地产增量刺激措施,假设26年新房销售下滑10%。• 按公式计算2026年新房装修需求为828万套(-17.8%),压力仍然较大,但考虑到二手房成交占比提升、增速相对平稳,预计新房+二手房的整体装修需求下滑幅度更窄。p 26年补贴端展望:刺激力度或弱于上轮• 政府称在25年Q3、Q4陆续下发了剩余的1380亿元补贴资金,但从行业跟踪来看,恢复补贴的区域很少。但拉长看,消费者对补贴的预期走弱后,自住装修作为不可推迟的消费仍会继续进行,企业的竞争回归到正常的产品&服务维度。图:2026年家装需求总量预测(注:统计局公布竣工面积仅作参考,不是测算依据)新建商品住宅销售面积(亿平)yoy其中:期房其中:现房现房比例统计局公布住宅竣工面积(亿平)yoy实际测算住宅竣工面积(亿平)yoy新房装修需求(万套,假设100平/套)资料来源: Wind、国家统计局,浙商证券研究所2016 13.8 22.4%10.63.223.2% 7.7 4.6% 11.3 -2.1%2017 14.5 5.3%11.43.121.6% 7.2 -7.0% 11.8 3.8% 1,134 1,1772018 14.8 2.2%12.52.315.7% 6.6 -8.1% 12.9 9.4% 1,2882019 15.0 1.5%13.21.82020 15.5 3.2%13.91.612.1% 10.2% 6.6 -3.1% 14.0 6.6% 1,318 1,4056.8 3.0% 13.2 2.3%2022 11.52021 15.72023 9.52024 8.1 1.1% -26.8% -17.3% -14.1%14.01.610.4% 7.37.71.818.7% 7.22025E 7.412026E 6.67 -9.0% -10.0% 4.3 2.3 35%-- 8.3 1.8% -23.6% -16.5% -17.8% 8285.9 5.0 2.2 2.4 32% 4.35 -19% 10.127.0% 5.4 17.2% -27.4% 12.19.91.613.9% 6.3 10.8% -14.3% 15.5 4.6% 1,55114.8 5.6% 1,48315.81,5791,2061,00735浙商证券工业制造