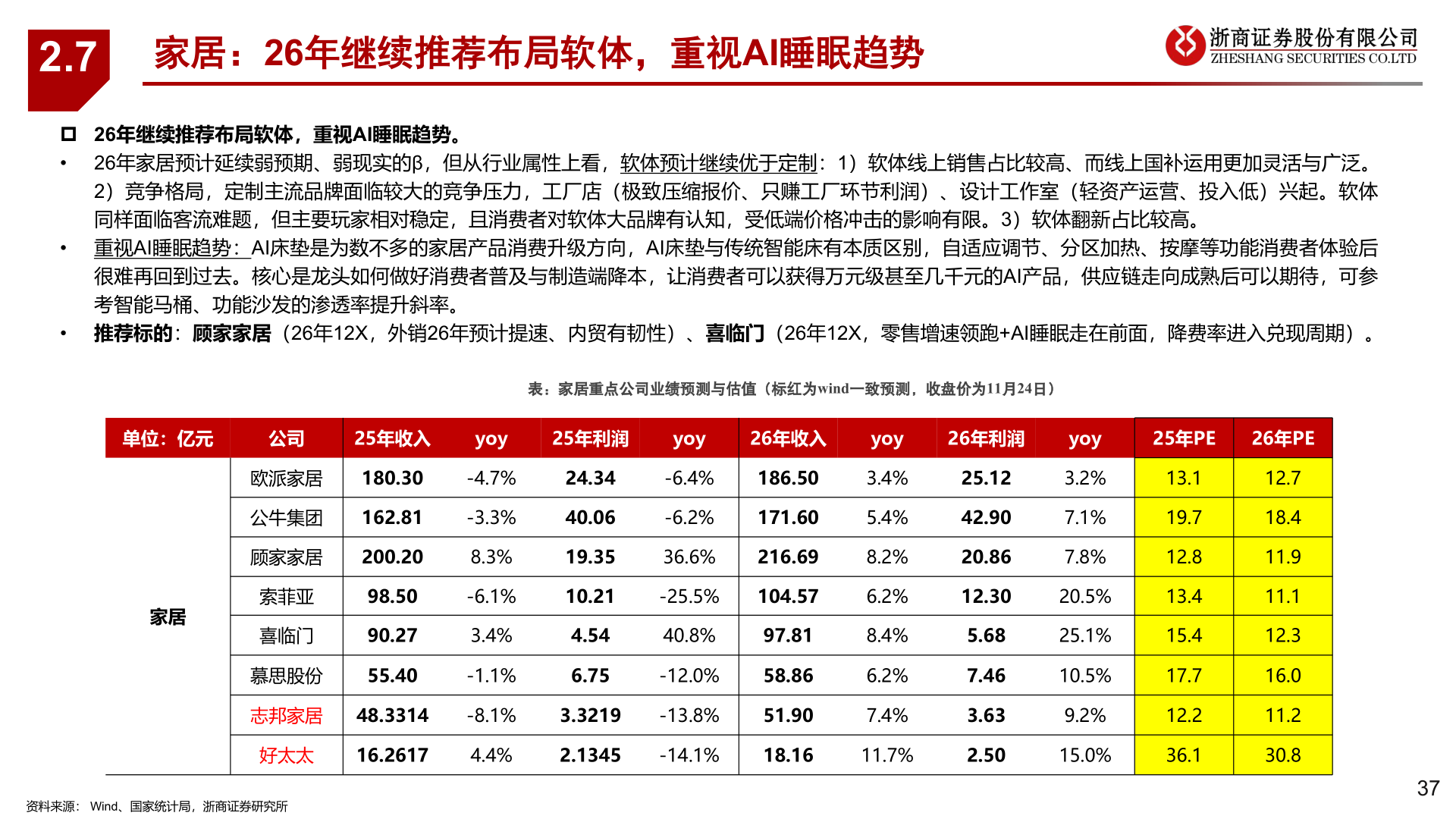

> 数据图表如何了解2.72025-12-22.7家居:26年继续推荐布局软体,重视AI睡眠趋势p 26年继续推荐布局软体,重视AI睡眠趋势。•26年家居预计延续弱预期、弱现实的β,但从行业属性上看,软体预计继续优于定制:1)软体线上销售占比较高、而线上国补运用更加灵活与广泛。2)竞争格局,定制主流品牌面临较大的竞争压力,工厂店(极致压缩报价、只赚工厂环节利润)、设计工作室(轻资产运营、投入低)兴起。软体同样面临客流难题,但主要玩家相对稳定,且消费者对软体大品牌有认知,受低端价格冲击的影响有限。3)软体翻新占比较高。• 重视AI睡眠趋势:AI床垫是为数不多的家居产品消费升级方向,AI床垫与传统智能床有本质区别,自适应调节、分区加热、按摩等功能消费者体验后很难再回到过去。核心是龙头如何做好消费者普及与制造端降本,让消费者可以获得万元级甚至几千元的AI产品,供应链走向成熟后可以期待,可参考智能马桶、功能沙发的渗透率提升斜率。• 推荐标的:顾家家居(26年12X,外销26年预计提速、内贸有韧性)、喜临门(26年12X,零售增速领跑+AI睡眠走在前面,降费率进入兑现周期)。表:家居重点公司业绩预测与估值(标红为wind一致预测,收盘价为11月24日)单位:亿元公司25年收入yoy25年利润yoy26年收入家居欧派家居公牛集团顾家家居索菲亚喜临门慕思股份180.30162.81200.2098.5090.2755.40志邦家居 48.3314好太太16.2617-4.7%-3.3%8.3%-6.1%3.4%-1.1%-8.1%4.4%24.3440.0619.3510.214.546.75-6.4%-6.2%36.6%-25.5%40.8%-12.0%3.3219-13.8%2.1345-14.1%186.50171.60216.69104.5797.8158.8651.9018.16yoy3.4%5.4%8.2%6.2%8.4%6.2%7.4%11.7%26年利润25.1242.9020.8612.305.687.463.632.50yoy3.2%7.1%7.8%20.5%25.1%10.5%9.2%15.0%25年PE26年PE13.119.712.813.415.417.712.236.112.718.411.911.112.316.011.230.8资料来源: Wind、国家统计局,浙商证券研究所37浙商证券工业制造