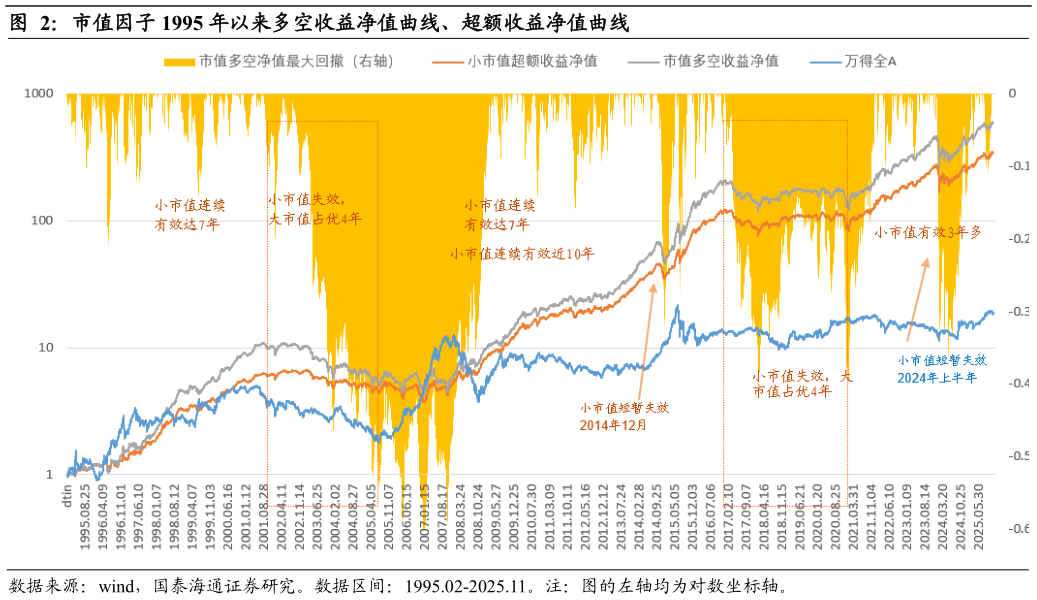

> 数据图表想问下各位网友市值因子 1995 年以来多空收益净值曲线、超额收益净值曲线2025-12-51.2. 中长期观点 在从量化视角复盘 A 股 1995 年以来的风格轮动和选股因子表现20240422报告中,对十分组下市值和估值风格的中长期轮动效应做过初步分析和研究。 估值价差的高点和低点对于市值因子择时(大小市值切换时点)有较强的指示作用。估值价差的计算公式为小市值组的 PB 中位数大市值组的 PB 中位数。目前市值因子最新估值价差为 0.99,相对历史高点区域 1.72.6,估值价差当前位置不高,小市值相对大市值组估值价差或许仍有 60%以上提升空间。中长期,未来一两年,我们更看好小盘风格。需要注意的是,上述基于小样本归纳的结论,存在失效风险。国泰海通综合其他