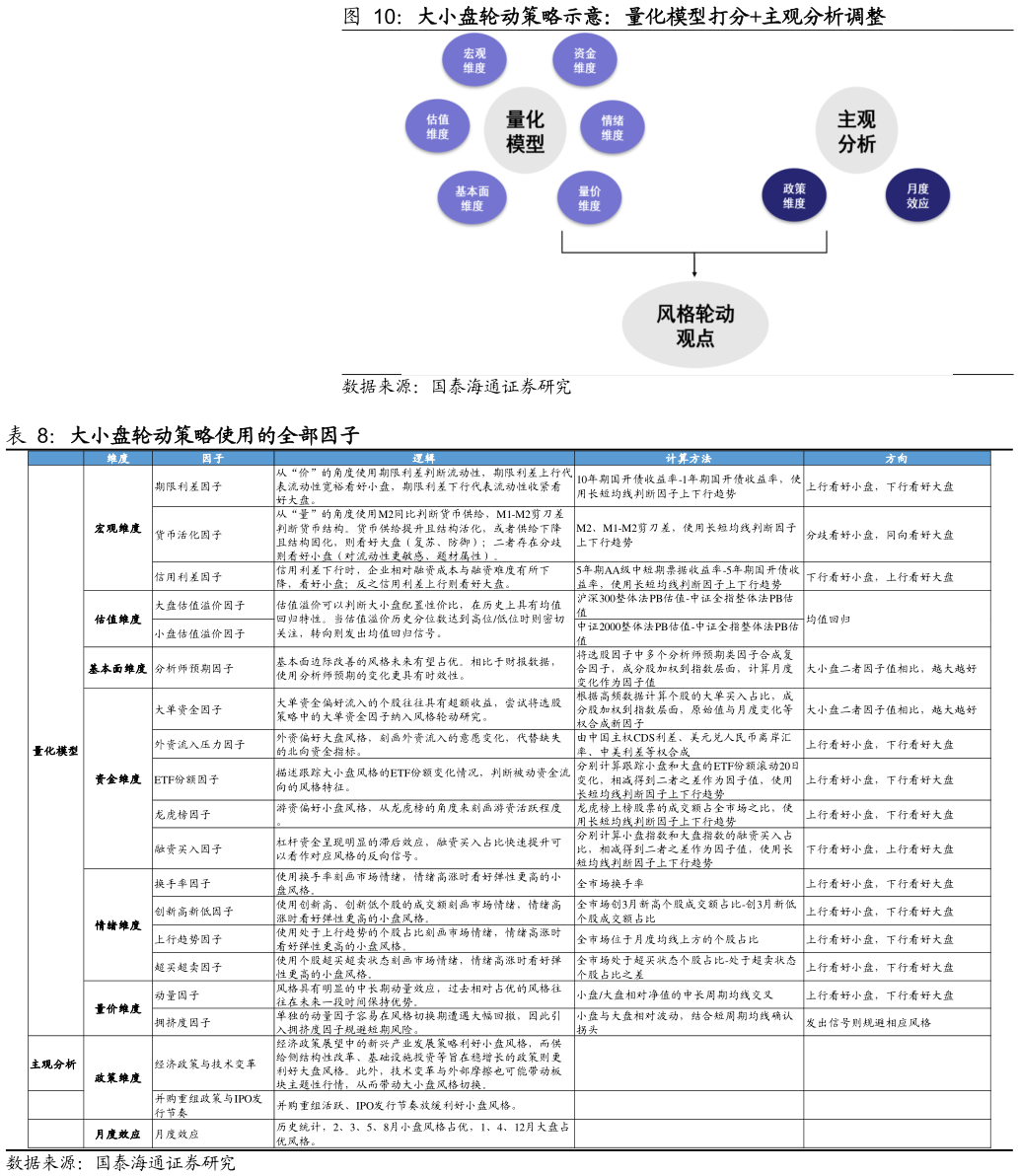

> 数据图表谁能回答大小盘轮动策略示意:量化模型打分主观分析调整 大小盘轮动策略使用的全部因子2025-12-53.3. 最新一期因子协方差矩阵 股票协方差矩阵估计是股票组合风险预测的核心,广泛应用于风险预测、风险归因和组合构建,但简单的通过股票收益率样本协方差进行预测具有较大误差。在之前的报告中,我们将股票协方差矩阵拆解为因子协方差矩阵和股票特质风险矩阵分别进行估计,两者结合得到股票协方差矩阵估计。 在多因子风险模型框架下,资产的风险是由核心的多个因子驱动的。通过因子收益率计算时序移动加权因子协方差矩阵,采用 Newey-West 方法对协方差 矩 阵 进 行自 相 关 调整, 并 通 过 特征 值 风 险调整 法 ( Eigenfactor Risk Adjustment)调整因子协方差矩阵相关性,最后根据波动率预测偏误调整(Volatility Regime Adjustment)因子波动率,得到对因子协方差矩阵的有效估计。最新一期(20251128)的因子协方差矩阵及归一化的因子相关系数矩阵如下。国泰海通综合其他