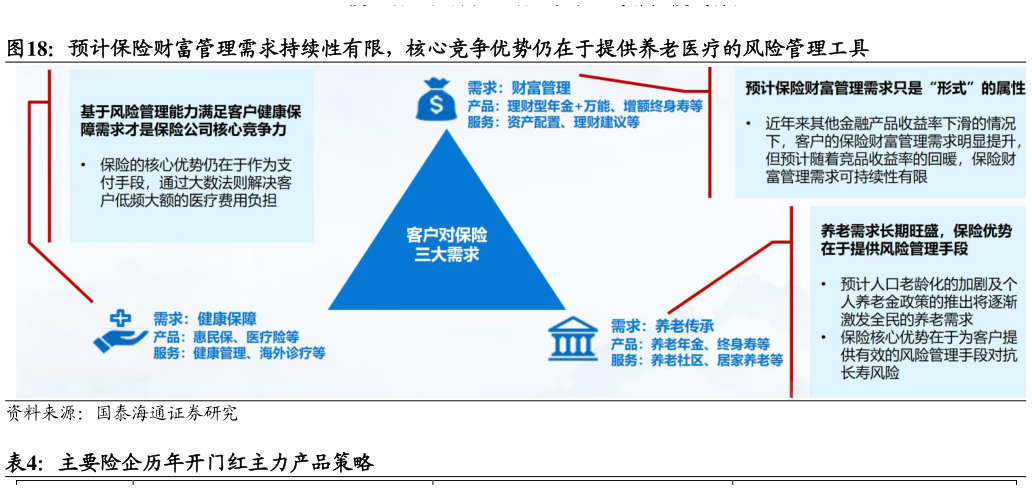

> 数据图表如何解释预计保险财富管理需求持续性有限,核心竞争优势仍在于提供养老医疗的风险管理工具2025-12-5问题,一旦利率中枢下行或资产端收益承压,便容易引发利差损和退保风险。近年来,在“回归保障本源”“高质量发展”的监管导向下,行业发展逻辑发生深刻变化,从过去以追求规模为主的“速度型增长”,逐步转向兼顾质量与效益的“价值型增长”。人身险费率形成机制改革推动费率更加与长寿风险、利率风险相匹配,分红保险的发展则在风险可控前提下合理让渡收益空间,强化公司与客户的利益绑定。大型寿险公司主动收缩依赖银保渠道、以趸交为主的短期理财型业务,开始聚焦长期期交、终身寿险和健康养老等产品,推动保单结构从“高规模、低价值”向“适度规模、高价值”再平衡。在“十五五”时期,随着人口老龄化加速和居民保障意识提升,寿险公司有动力也有压力进一步加快产品供给创新,更加突出长期养老保险、健康险、护理险等对长寿风险、疾病风险和失能风险的覆盖,形成覆盖“活得久、看得起病、养得好”的全生命周期保障体系。同时,通过完善产品定价机制、优化分红规则与信息披露,提升产品透明度和客户收益体验,在兼顾偿付能力安全和长期稳定回报的基础上,提高保障型寿险的吸引力和黏性,从而真正实现由“规模驱动”向“价值驱动”的内涵式增长模式转换。国泰海通综合其他