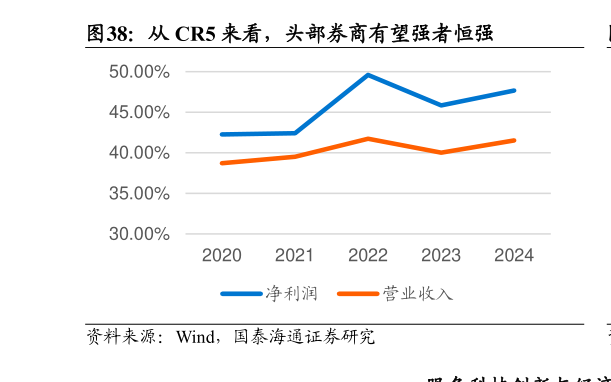

> 数据图表怎样理解从 CR5 来看,头部券商有望强者恒强2025-12-5竞争格局分化与集中并存。券商行业的竞争格局在“十四五”末已有所分化,“马太效应”加剧:头部券商凭借资本和牌照优势快速扩张,中小券商面临生存和转型压力。展望“十五五”,这一分化趋势将继续,但同时也会出现资源整合带来集中度提高的新特征。一方面,强者恒强。龙头券商通过并购、增资等手段进一步扩大领先优势。中信、国泰海通、华泰等综合型券商经多轮“赛马”,有望稳固第一梯队位置,并争夺亚洲乃至全球投行的排名席次。另一方面,差异化生态形成。监管鼓励各类券商发挥自身特色,“大而全”与“小而专”并存。因此一些特色券商将在细分领域建立声誉,例如东方财富凭借互联网模式在零售经纪领域独树一帜,客户数和市值一度逼近传统券商前列。科创类券商也可能涌现,如专注服务硬科技企业的精品投行,依靠专业研究和投行能力赢得科创板市场份额。区域性券商则深耕当地中小企业和投资者服务,成为区域金融的重要组成。监管的政策倾斜亦至关重要:近年来针对中小券商的扶持措施包括降低风控指标要求、引导转型特色业务等,帮助它们找到生存空间。最后,行业资源优化。2024 年以来券商并购步伐明显加快,多起整合案例落地。这种优化整合将提升行业整体运营效率和抗风险能力,避免过度同质化竞争。可以预料,到 2030 年,中国券商行业可能由约 100 家券商缩减至更精干的数量:若干超级券商领航,第二梯队综合券商紧随,众多专业特色券商错位发展。行业集中度(如前 10 家资产收入占比)将有所上升,但在差异化监管和市场需求驱动下,中小券商仍可大有作为。关键在于找准定位、练好内功。这反映出监管和市场均希望维持一个有竞争活力、服务多元的行业格局。国泰海通综合其他