> 数据图表我想了解一下关于调整保险公司相关业务风险因子的通知量化测算单位:亿元

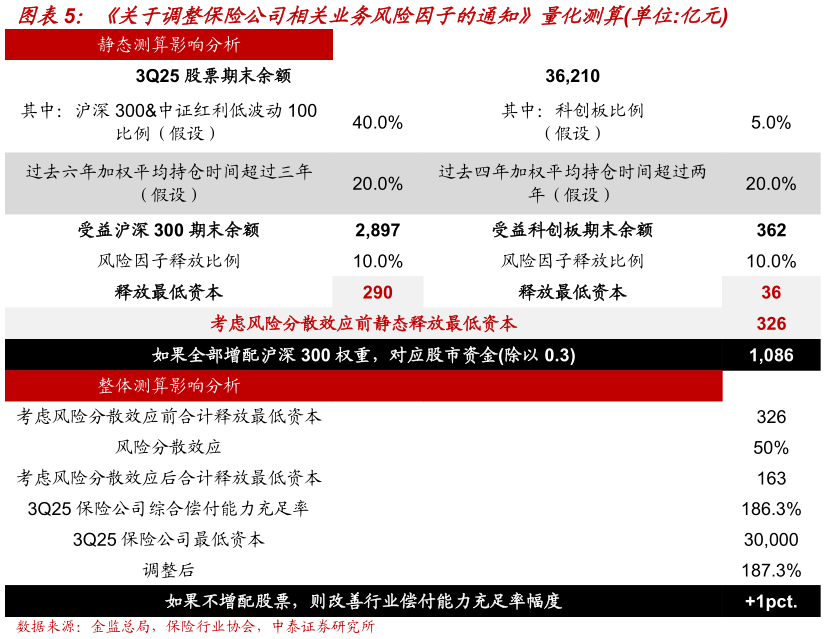

2025-12-5 关注偿付能力变化与潜在资本补充工具手段。3Q25 末财险人身险公司期末综合偿付能 力 分 别 为 240.8%175.5% , 环 比 0.2-21.1 个 pct. , 核 心 偿 付 能 力 分 别 为212.9%118.9%,环比1.7-15.4 个 pct.,3Q25 寿险公司偿付能力拐头向下我们预计主要系:1)股票余额持续增长带动最低资本(偿付能力分母)增长2)认可负债评估利率受 750 天国债移动平均曲线下降拖累,认可资产受债市调整影响,实际资本(偿付能力分子)承压。我们认为在当前环境下,保险公司,尤其是寿险公司面临资本约束的“不可能性三角形”,也即在不进行外源性资本补充的前提下,险资需要面临提高偿付能力充足率增加权益配置比例外部持续低利率环境延续的三角困境,后续进一步观察资本补充工具的落地。 投资建议:引导拉长股票持仓时间,保险股再迎双击。建议关注:中国人寿(AH)、中国平安(AH)、友邦保险、新华保险(AH)、中国人保(AH)和中国太保(AH)。