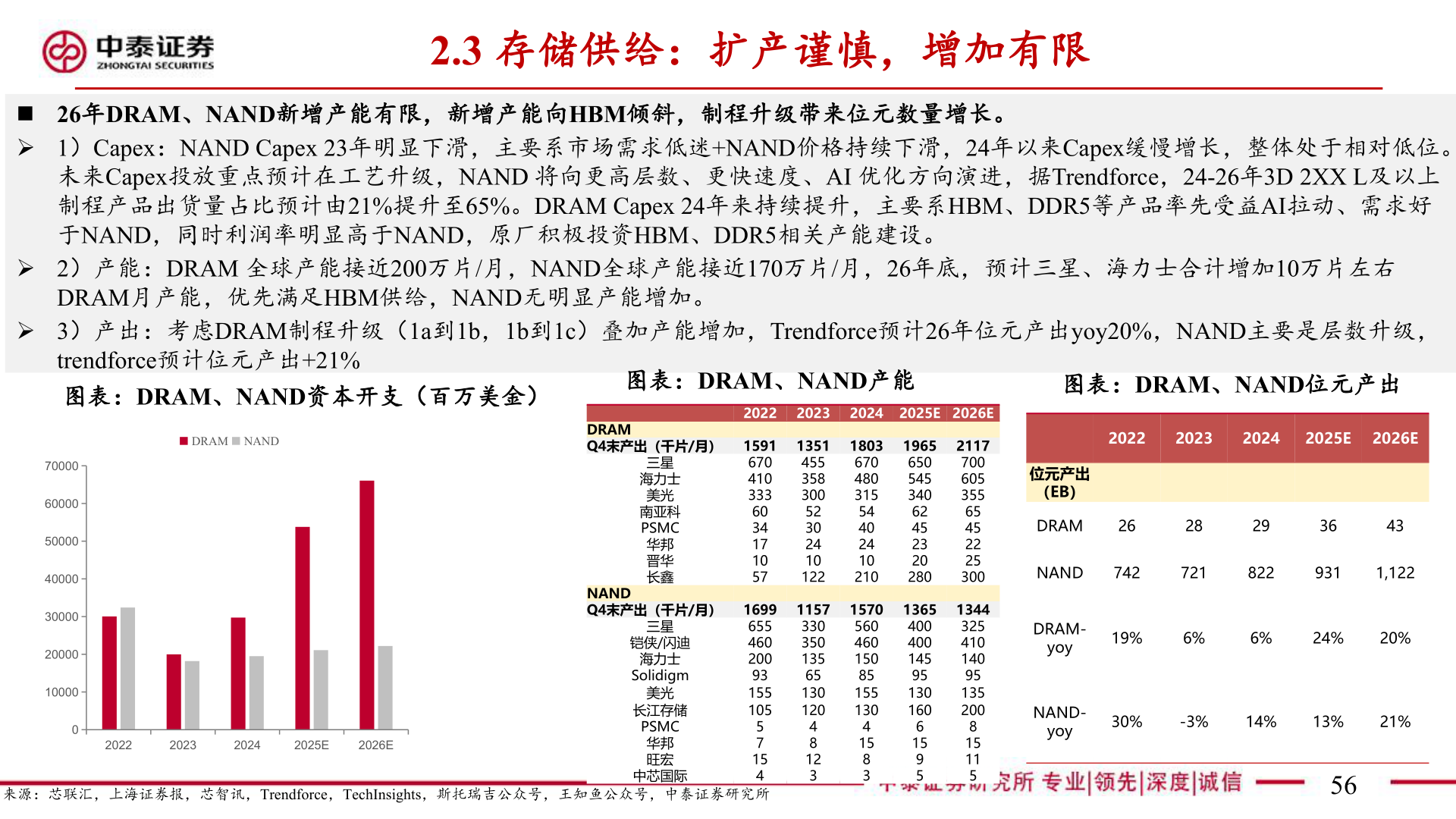

> 数据图表想问下各位网友2.3 存储供给:扩产谨慎,增加有限2025-12-22.3 存储供给:扩产谨慎,增加有限n 26年DRAM、NAND新增产能有限,新增产能向HBM倾斜,制程升级带来位元数量增长。Ø 1)Capex:NAND Capex 23年明显下滑,主要系市场需求低迷+NAND价格持续下滑,24年以来Capex缓慢增长,整体处于相对低位。未来Capex投放重点预计在工艺升级,NAND 将向更高层数、更快速度、AI 优化方向演进,据Trendforce,24-26年3D 2XX L及以上制程产品出货量占比预计由21%提升至65%。DRAM Capex 24年来持续提升,主要系HBM、DDR5等产品率先受益AI拉动、需求好于NAND,同时利润率明显高于NAND,原厂积极投资HBM、DDR5相关产能建设。Ø 2)产能:DRAM 全球产能接近200万片/月,NAND全球产能接近170万片/月,26年底,预计三星、海力士合计增加10万片左右DRAM月产能,优先满足HBM供给,NAND无明显产能增加。Ø 3)产出:考虑DRAM制程升级(1a到1b,1b到1c)叠加产能增加,Trendforce预计26年位元产出yoy20%,NAND主要是层数升级,trendforce预计位元产出+21%图表:DRAM、NAND资本开支(百万美金)图表:DRAM、NAND产能图表:DRAM、NAND位元产出700006000050000DRAM NAND2022DRAM Q4末产出(千片/月) 15916704103336034171057NAND Q4末产出(千片/月) 16996554602009315510557154来源:芯联汇,上海证券报,芯智讯,Trendforce,TechInsights,斯托瑞吉公众号,王知鱼公众号,中泰证券研究所三星海力士美光南亚科PSMC华邦晋华长鑫海力士Solidigm美光长江存储PSMC华邦旺宏中芯国际2025E2026E三星铠侠/闪迪1000020222023202440000300002000002023 135145535830052302410122 115733035013565130120481232024 2025E 2026E 211770060535565452225300 134432541014095135200815115180367048031554402410210 15705604601508515513041583196565054534062452320280 136540040014595130160615952022202320242025E2026E位元产出(EB)DRAM2628293643NAND7427218229311,122DRAM-yoyNAND-yoy19%6%6%24%20%30%-3%14%13%21%56中泰证券工业制造