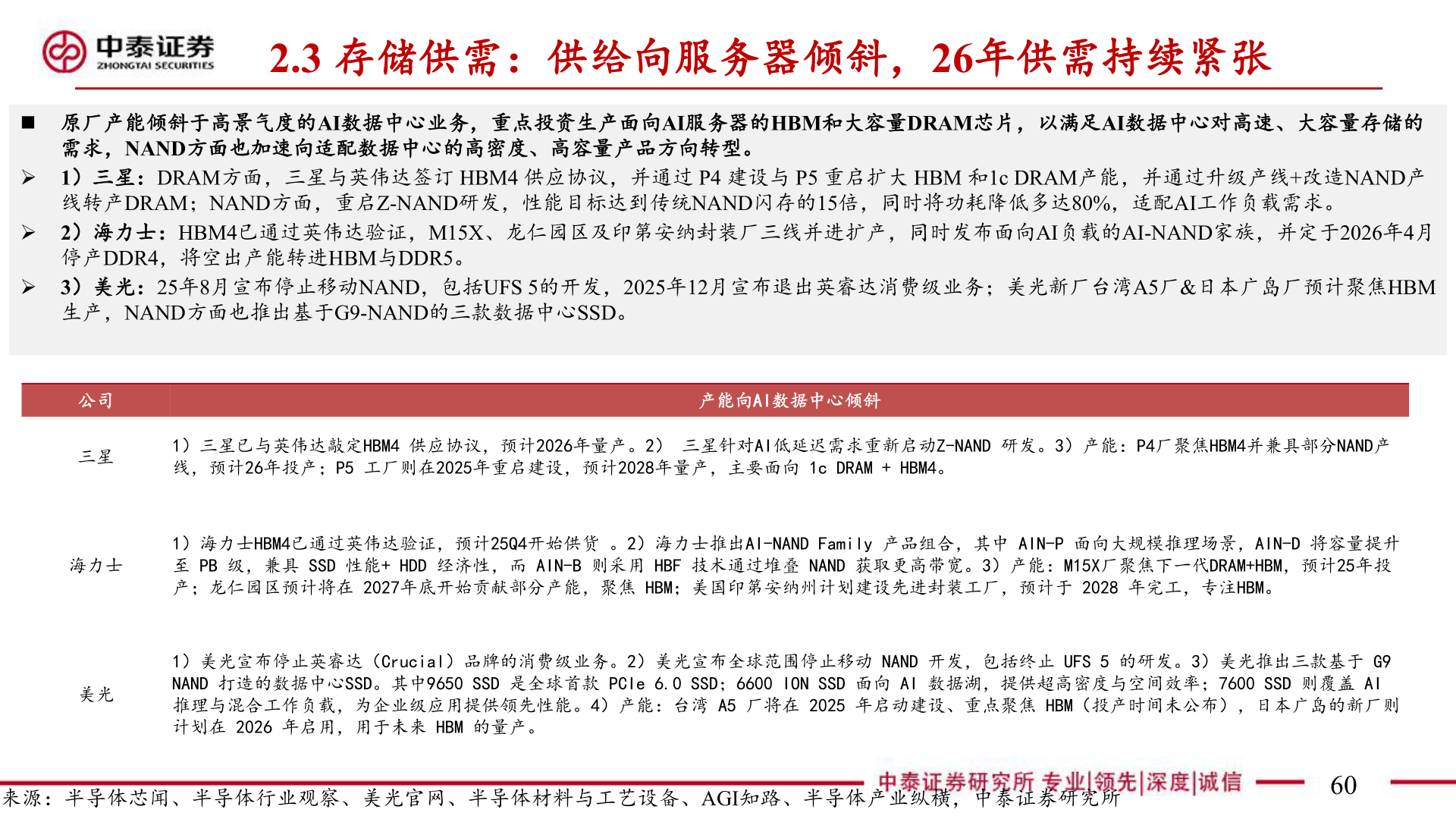

> 数据图表如何解释2.3 存储供需:供给向服务器倾斜,26年供需持续紧张2025-12-22.3 存储供需:供给向服务器倾斜,26年供需持续紧张n 原厂产能倾斜于高景气度的AI数据中心业务,重点投资生产面向AI服务器的HBM和大容量DRAM芯片,以满足AI数据中心对高速、大容量存储的需求,NAND方面也加速向适配数据中心的高密度、高容量产品方向转型。Ø 1)三星:DRAM方面,三星与英伟达签订 HBM4 供应协议,并通过 P4 建设与 P5 重启扩大 HBM 和1c DRAM产能,并通过升级产线+改造NAND产线转产DRAM;NAND方面,重启Z-NAND研发,性能目标达到传统NAND闪存的15倍,同时将功耗降低多达80%,适配AI工作负载需求。Ø 2)海力士:HBM4已通过英伟达验证,M15X、龙仁园区及印第安纳封装厂三线并进扩产,同时发布面向AI负载的AI-NAND家族,并定于2026年4月停产DDR4,将空出产能转进HBM与DDR5。Ø 3)美光:25年8月宣布停止移动NAND,包括UFS 5的开发,2025年12月宣布退出英睿达消费级业务;美光新厂台湾A5厂&日本广岛厂预计聚焦HBM生产,NAND方面也推出基于G9-NAND的三款数据中心SSD。公司三星1)三星已与英伟达敲定HBM4 供应协议,预计2026年量产。2) 三星针对AI低延迟需求重新启动Z-NAND 研发。3)产能:P4厂聚焦HBM4并兼具部分NAND产线,预计26年投产;P5 工厂则在2025年重启建设,预计2028年量产,主要面向 1c DRAM + HBM4。产能向AI数据中心倾斜海力士1)海力士HBM4已通过英伟达验证,预计25Q4开始供货 。2)海力士推出AI-NAND Family 产品组合,其中 AIN-P 面向大规模推理场景,AIN-D 将容量提升至 PB 级,兼具 SSD 性能+ HDD 经济性,而 AIN-B 则采用 HBF 技术通过堆叠 NAND 获取更高带宽。3)产能:M15X厂聚焦下一代DRAM+HBM,预计25年投产;龙仁园区预计将在 2027年底开始贡献部分产能,聚焦 HBM;美国印第安纳州计划建设先进封装工厂,预计于 2028 年完工,专注HBM。美光1)美光宣布停止英睿达(Crucial)品牌的消费级业务。2)美光宣布全球范围停止移动 NAND 开发,包括终止 UFS 5 的研发。3)美光推出三款基于 G9 NAND 打造的数据中心SSD。其中9650 SSD 是全球首款 PCIe 6.0 SSD;6600 ION SSD 面向 AI 数据湖,提供超高密度与空间效率;7600 SSD 则覆盖 AI 推理与混合工作负载,为企业级应用提供领先性能。4)产能:台湾 A5 厂将在 2025 年启动建设、重点聚焦 HBM(投产时间未公布),日本广岛的新厂则计划在 2026 年启用,用于未来 HBM 的量产。来源:半导体芯闻、半导体行业观察、美光官网、半导体材料与工艺设备、AGI知路、半导体产业纵横,中泰证券研究所60中泰证券工业制造