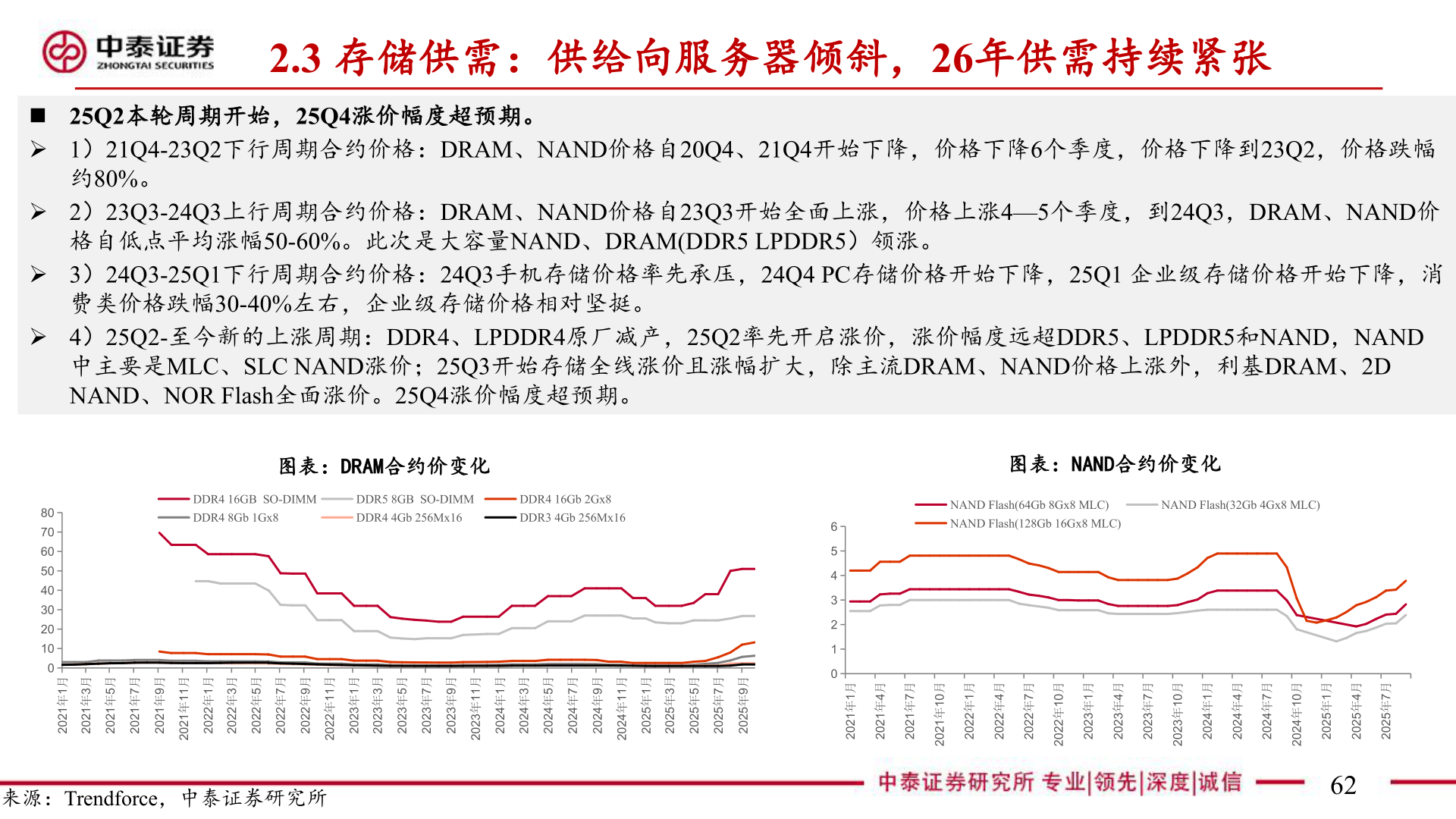

> 数据图表请问一下2.3 存储供需:供给向服务器倾斜,26年供需持续紧张2025-12-22.3 存储供需:供给向服务器倾斜,26年供需持续紧张n 25Q2本轮周期开始,25Q4涨价幅度超预期。Ø 1)21Q4-23Q2下行周期合约价格:DRAM、NAND价格自20Q4、21Q4开始下降,价格下降6个季度,价格下降到23Q2,价格跌幅约80%。Ø 2)23Q3-24Q3上行周期合约价格:DRAM、NAND价格自23Q3开始全面上涨,价格上涨4—5个季度,到24Q3,DRAM、NAND价格自低点平均涨幅50-60%。此次是大容量NAND、DRAM(DDR5 LPDDR5)领涨。Ø 3)24Q3-25Q1下行周期合约价格:24Q3手机存储价格率先承压,24Q4 PC存储价格开始下降,25Q1 企业级存储价格开始下降,消费类价格跌幅30-40%左右,企业级存储价格相对坚挺。Ø 4)25Q2-至今新的上涨周期:DDR4、LPDDR4原厂减产,25Q2率先开启涨价,涨价幅度远超DDR5、LPDDR5和NAND,NAND中主要是MLC、SLC NAND涨价;25Q3开始存储全线涨价且涨幅扩大,除主流DRAM、NAND价格上涨外,利基DRAM、2D NAND、NOR Flash全面涨价。25Q4涨价幅度超预期。图表:DRAM合约价变化DDR4 16GB SO-DIMMDDR4 8Gb 1Gx8DDR5 8GB SO-DIMMDDR4 4Gb 256Mx16DDR4 16Gb 2Gx8DDR3 4Gb 256Mx16月3年1202月5年1202月7年1202月9年1202月11年1202月1年2202月3年2202月5年2202月7年2202月9年2202月11年2202月1年3202月3年3202月5年3202月7年3202月9年3202月11年3202月1年4202月3年4202月5年4202月7年4202月9年4202月11年4202月1年5202月3年5202月5年5202月7年5202月9年520280706050403020100月1年1202来源:Trendforce,中泰证券研究所6543210图表:NAND合约价变化NAND Flash(64Gb 8Gx8 MLC)NAND Flash(128Gb 16Gx8 MLC)NAND Flash(32Gb 4Gx8 MLC)月1年1202月4年1202月7年1202月01年1202月1年2202月4年2202月7年2202月01年2202月1年3202月4年3202月7年3202月01年3202月1年4202月4年4202月7年4202月01年4202月1年5202月4年5202月7年520262中泰证券工业制造