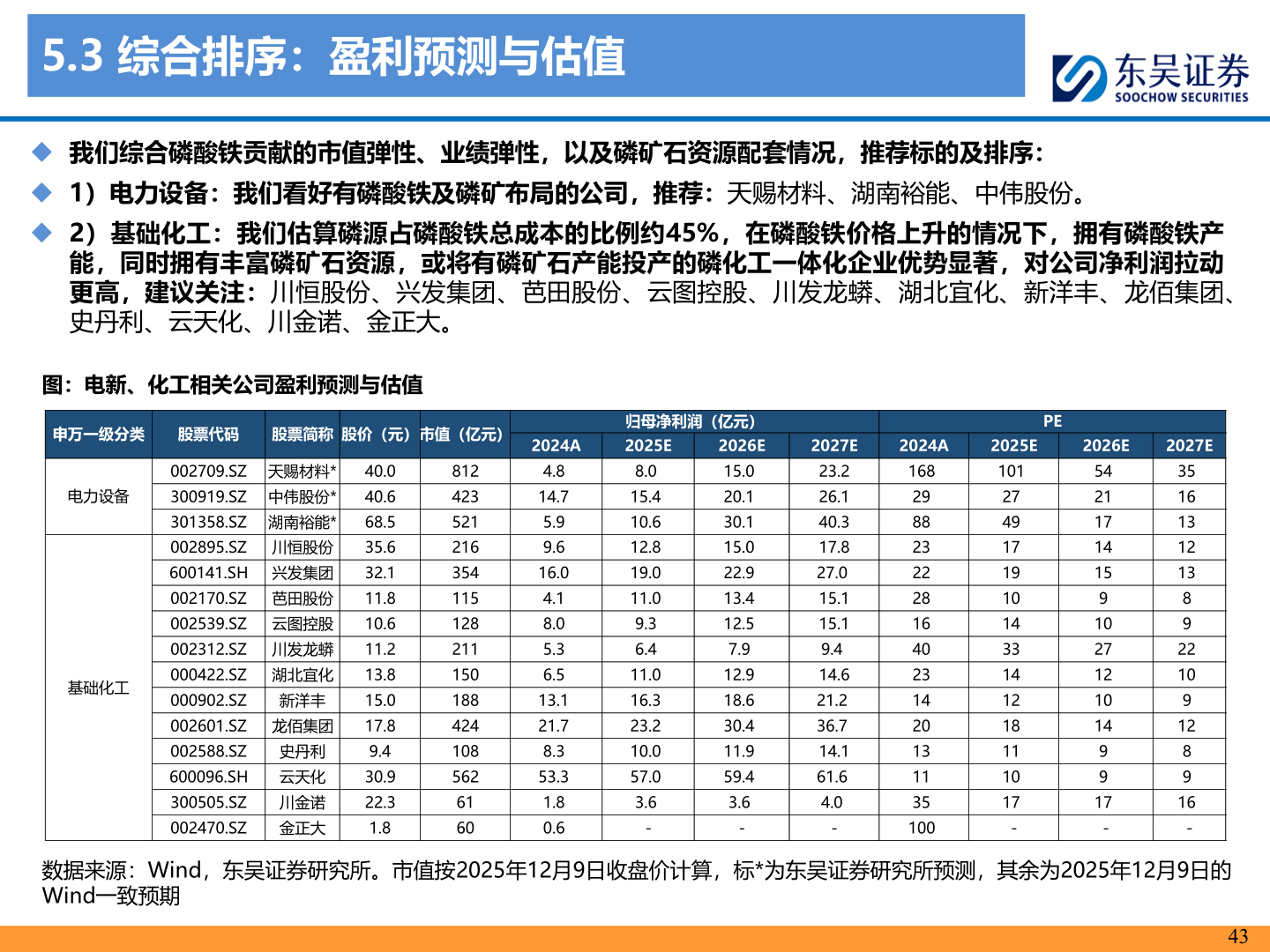

> 数据图表谁能回答5.3 综合排序:盈利预测与估值2025-12-15.3 综合排序:盈利预测与估值◆ 我们综合磷酸铁贡献的市值弹性、业绩弹性,以及磷矿石资源配套情况,推荐标的及排序:◆ 1)电力设备:我们看好有磷酸铁及磷矿布局的公司,推荐:天赐材料、湖南裕能、中伟股份。◆ 2)基础化工:我们估算磷源占磷酸铁总成本的比例约45%,在磷酸铁价格上升的情况下,拥有磷酸铁产能,同时拥有丰富磷矿石资源,或将有磷矿石产能投产的磷化工一体化企业优势显著,对公司净利润拉动更高,建议关注:川恒股份、兴发集团、芭田股份、云图控股、川发龙蟒、湖北宜化、新洋丰、龙佰集团、史丹利、云天化、川金诺、金正大。图:电新、化工相关公司盈利预测与估值数据来源:Wind,东吴证券研究所。市值按2025年12月9日收盘价计算,标*为东吴证券研究所预测,其余为2025年12月9日的Wind一致预期43申万一级分类股票代码股票简称股价(元)市值(亿元)2024A归母净利润(亿元)2025E2026E2027E2024A2025E2026E2027EPE002709.SZ 天赐材料*电力设备300919.SZ 中伟股份*基础化工301358.SZ 湖南裕能*002895.SZ 川恒股份600141.SH 兴发集团002170.SZ 芭田股份002539.SZ 云图控股002312.SZ 川发龙蟒000422.SZ 湖北宜化000902.SZ新洋丰002601.SZ 龙佰集团002588.SZ600096.SH300505.SZ002470.SZ史丹利云天化川金诺金正大40.040.668.535.632.111.810.611.213.815.017.89.430.922.31.881242352121635411512821115018842410856261604.814.75.99.616.04.18.05.36.513.121.78.353.31.80.68.015.410.612.819.011.09.36.411.016.323.210.057.03.6-15.020.130.115.022.913.412.57.912.918.630.411.959.43.6-23.226.140.317.827.015.115.19.414.621.236.714.161.64.0-1681012988232228164023142013113510027491719101433141218111017-5421171415910271210149917-35161312138922109128916-东吴证券工业制造