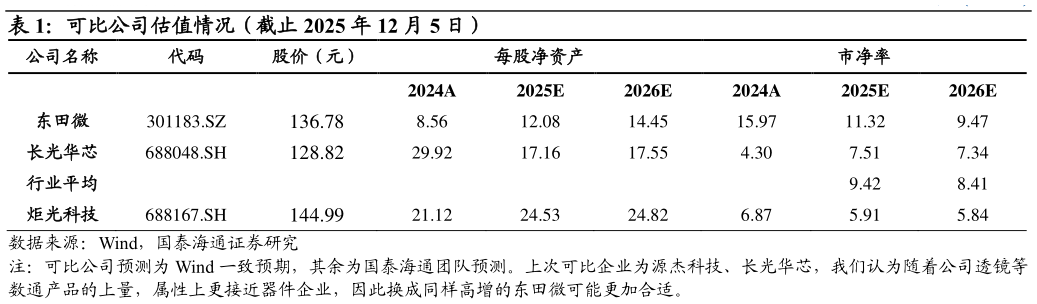

> 数据图表咨询大家可比公司估值情况(截止 2025 年 12 月 5 日)2025-12-1盈利能力持续优化,光通信批量交付。公司前三季度毛利率为 37%,同比增长 7 个百分点。主要源于瑞士并购的汽车压印光学器件生产线于 2024 年底迁移至韶关,大幅降低成本二是激光光学高端产品提升三是泛半导体高毛利产品出货较多。此外,光通信业务成为公司新的增长极,前三季度光通信收入达到 3979 万元,同比增长109%,其中 V 型槽项目取得较大突破,可以满足 CPO 装配中的高精度要求。模压透镜的多个客户样品订单也已经完成交付。催化剂:公司盈利持续改善,光通信业务规模扩大。 风险提示:行业需求低于预期,行业竞争恶化。国泰海通科技传媒