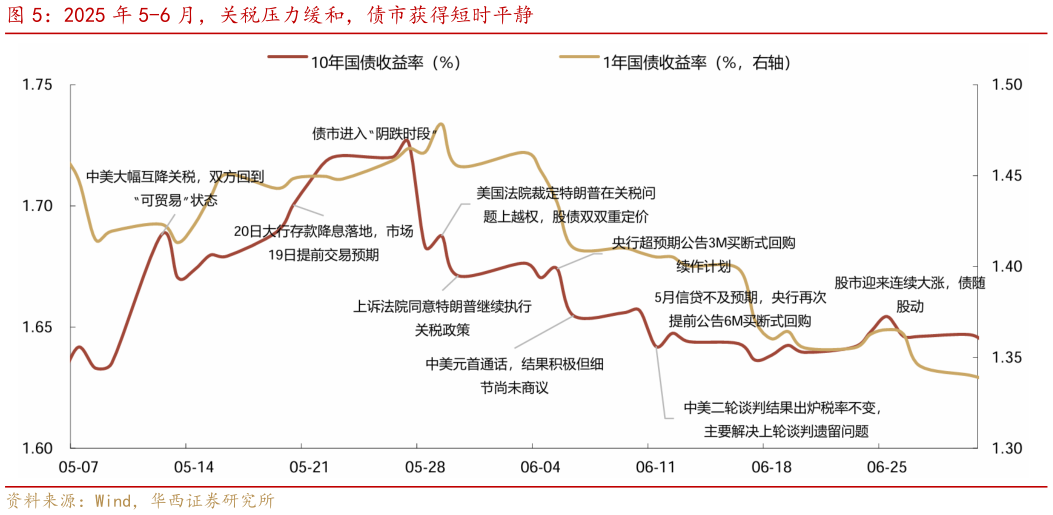

> 数据图表如何解释2025 年 5-6 月,关税压力缓和,债市获得短时平静2025-12-3插曲过后,债市获得短时平静,长端利率回归缓慢下行区间。这一阶段市场主要定价两个逻辑,一是 6 月中上旬,中美元首完成重要通话,定调未来合作方向,随后的高层经贸团队谈判又将元首谈话内容落到实处,大国间的关税博弈或暂告一段落。二是 6 月中下旬,央行再一次提前公告 6 个月买断式回购计划,市场猜测监管对资金的呵护意愿较强,开始期待“央行买债”与“国债缴准”等强政策出台。5 月 28 日至 7 月 8 日,忽略活跃券换券因素,10 年国债收益率由 1.68%一路震荡下行至 1.64%。尽管利率波动不大,但在震荡行情之中,券商自营、基金等交易盘积极博弈利差机会, 6 月长端新老券利差,利率债品种利差,信用利差纷纷被压缩至低点。与此同时,从基金久期维度观察,截止上半年末,利率债基、信用债基敏感性久期中枢分别达到 4.85 年、2.41 年,相比之前的历史高点(利率债基 3.90 年,信用债基 1.99年)再上台阶,这也意味着市场对于久期风险的容忍度进一步上升。华西证券综合其他