> 数据图表怎样理解2025 年 10-11 月,利空悉数出尽,债市先修复,后休整

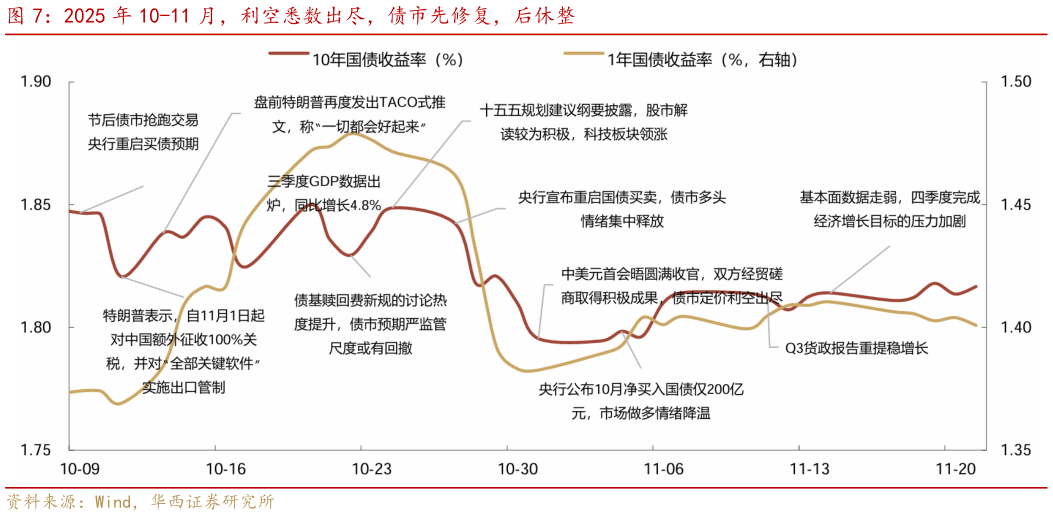

2025-12-311 月,债市修复。11 月 4 日,央行公布 10 月各项工具流动性投放情况,其中公开市场国债买卖操作为净买入 200 亿元,宽松方向得到确认,不过规模不算显著,市场做多情绪相应降温。9-14 日,四季度第一批基本面数据落地,除了通胀 超预期修复以外,其余数据表现普遍低于预期,四季度完成经济增长目标的压力随之加剧。不过在基本面数据走弱的同时,央行先后通过三季度货政报告、金融时报文章等途径,向市场传递偏谨慎的“宽货币”信号。一方面弱化金融总量的重要性,另一方面则提示 “宽货币”的边际效力已明显下降。货币慢发力的背景下,“弱现实”始 终无法成为债市做多的依据,利率定价开始陷入纠结状态,10 年国债收益率围绕 1.80%超低波震荡,继续等待下一个关键变量出现。11 月末,消息面冲击打破了债市的宁静。债基赎回新规、12 月央行买债规模等主题,再度成为市场博弈的重心,11 月 25 日起债市在震荡中上行。12 月 2 日,央行公告 11 月购债规模为 500 亿元,量级依旧不及市场预期,塑造了鹰派央行形象12月 4 日,市场在重要会议前夕进入提前博弈,机构似乎更倾向于押注次年增长指标边际放缓,由此猜想宽货币必要性进一步下降。双重压力之下,长债品种在 12 月初开始放量下跌,10 年国债收益率一度于 12 月 4 日上行至 1.87%。