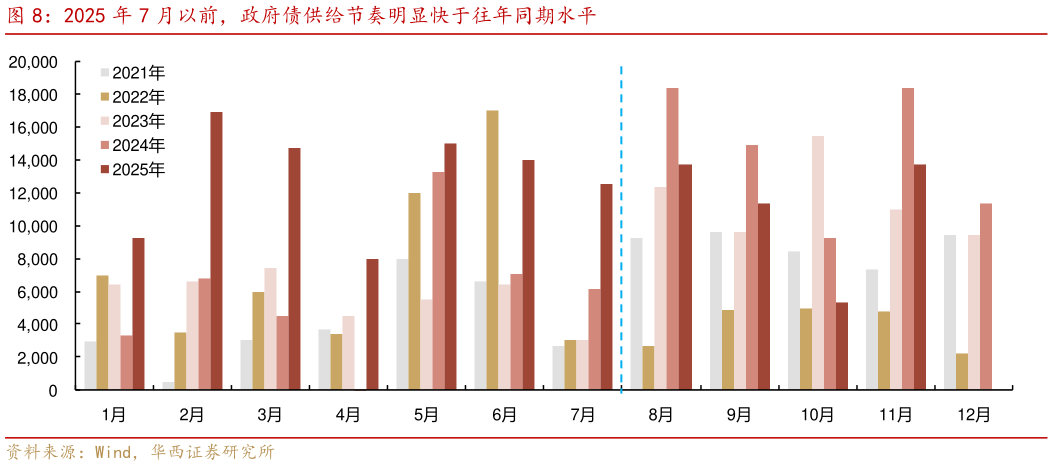

> 数据图表如何才能2025 年 7 月以前,政府债供给节奏明显快于往年同期水平2025-12-3节奏上明显提速。受经济稳增长与“十四五”收官项目资金接续的双重 驱动,国债净发行节奏较往年显著提前,“前慢后快”季节性规律被明显打破,一、二季度国债分别净发行 1.45、1.91 万亿元,远超 2023-2024 年均值 0.39、0.87 万亿元。若从进度视角来看,以中央赤字规模及特别国债限额之和作为全年国债净发行总量的参照,5 月初、7 月初国债净发行进度分别达到 26%、51%,而过往五年同期进度普遍在 12%、36%之下。地方债新增供给同样前置,全年地方债净融资节奏呈现一季度达峰,二、三季度保持较快进度,四季度回落的特征,各季度占比分别为 36%、24%、24%、17%。其中,即便在 4、7 月等历史上典型的“弱财政”月份,地方债仍维持较大的净融资规模,分别净发行 5281、8124 亿元(2020-24 年均值分别为 2128、1470 亿元)。华西证券综合其他