> 数据图表如何看待两个口径社融同比,路径分化

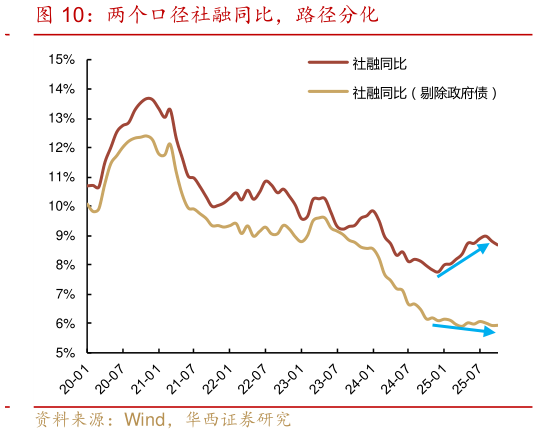

2025-12-3行高峰已过,下半年新增债发行节奏逐步提速,并在三季度达到 17363 亿元的全年发行高峰,前三季度发行进度达到 81%。从效果来看,财政的加力与提速,的确在前三个季度对生产端与需求端起到了显著的支撑作用。生产端,3-9 月期间工业增加值同比增速普遍维持在 5.5%之上,大多高于过去三年同期水平,10 月随着政府债供给减速,下滑至 4.9%。需求端,政府债成为了新增社融最关键的同比拉动,今年以来社融口径下累计新增政府债规模在累计新增社融中占比为 38.7%,从存量视角来看,最近一年,包含、不含政府债的存量社融同比走出了截然不同的路径,前者由 2024 年 11 月的 7.8%反弹至 2025 年 7月 9.0%高位,而后者则基本在 5.9%-6.1%区间窄幅波动。