> 数据图表怎样理解2025 年,公募基金规模难增

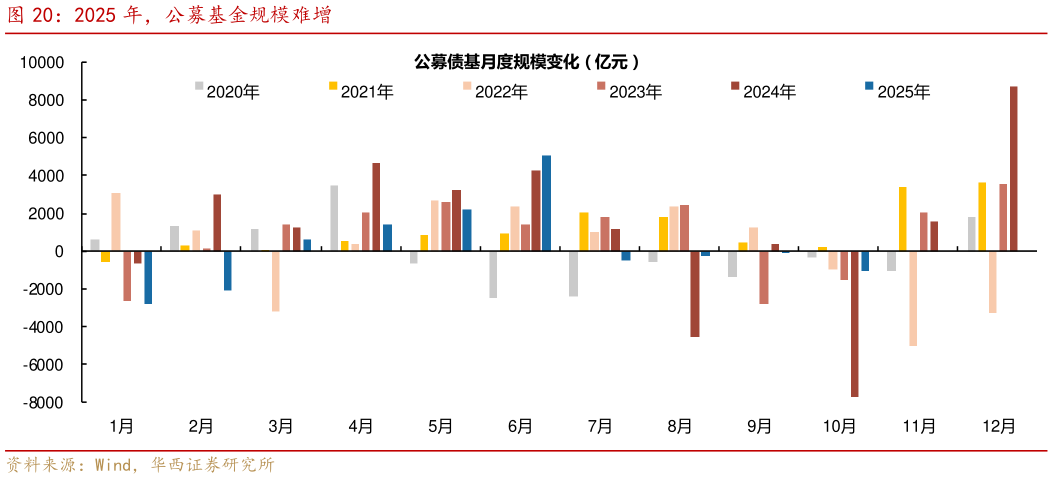

2025-12-3倘若公募债基监管收紧,新规落地对债市的短时影响或相对有限。我们在买在市场纠结时中,曾对公募债基取消分红免税、单一机构定制化债基整改等问题进行过讨论,从结论上来看,一是从 2023-2024 年期间,债基产品的分红率整体呈现下降趋势,基金销售对于分红免税的依赖度边际降低,机构配置基金产品的理由,除了避税以外,更多地可能是为了拓宽策略容量以及维护同业关系,因此取消债基分红免税可能也不会带来大面积的短期赎回。二是按照松、紧口径统计,目前市 场上存续的定制债基占比大体在 15%-45%,并非小数字,不过如果整改周期可拉长至 3 年时间或以上,压力平摊过后,可能不会对债市产生明显冲击。公募“严监管”对债市影响,或更多通过债基的规模变化体现。以协会口径数据作为参考,2025 年 1-10 月债基规模累计增幅仅为 2561 亿元,同比少增 2465 亿元,刷新 2021 年以来新低水平,过去四年间,债基规模同期增幅均值为 6623 亿元。这其中,1-2 月多源于债市大幅下行之后的止盈操作,而公募基金销售新规征求意见稿落地之后的 10 月,成为继 1-2 月之后,基金规模下降比较多的月份,或与监管因素相关。