> 数据图表如何看待买盘支撑下,“银行品种”表现更亮眼(bp)

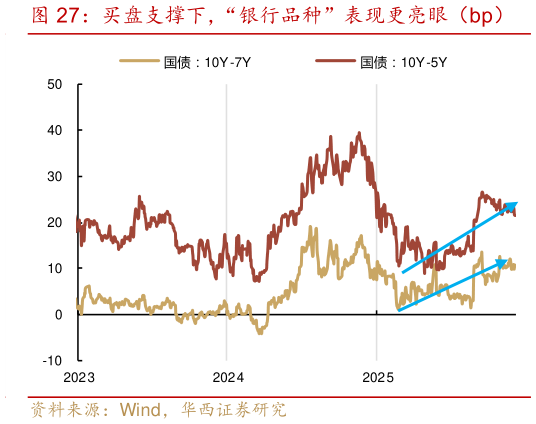

2025-12-3此外,伴随对公募债基的监管趋严,公募债基的资金可能回流银行体系,即银行可配资金的增加,因而银行偏好的品种,会相对受益。2025 年已经出现端倪,年初以来 1-3 年、3-5 年、5-7 年、7-10 年、10 年以上分段指数收益分别为 1.00%、0.97%、1.13%、0.98%、-3.84%,5-7 年表现相对占优。利差维度验证,30 年国债与 10 年国债、10 年国开与 10 年国债利差下半年持续扩张,由上半年低点 15bp、-3bp 抬升至 44bp、18bp,“基金品种”表现明显偏弱10 年国债与 7 年国债、10 年国债与 5 年国债利差年内同样呈现递增趋势,5 年、7 年期地方债与国债利差自 9 月发行高峰后快速压缩,基金规模增幅不足的背景下,“银行品种”在买盘力量支撑下,表现更为亮眼。