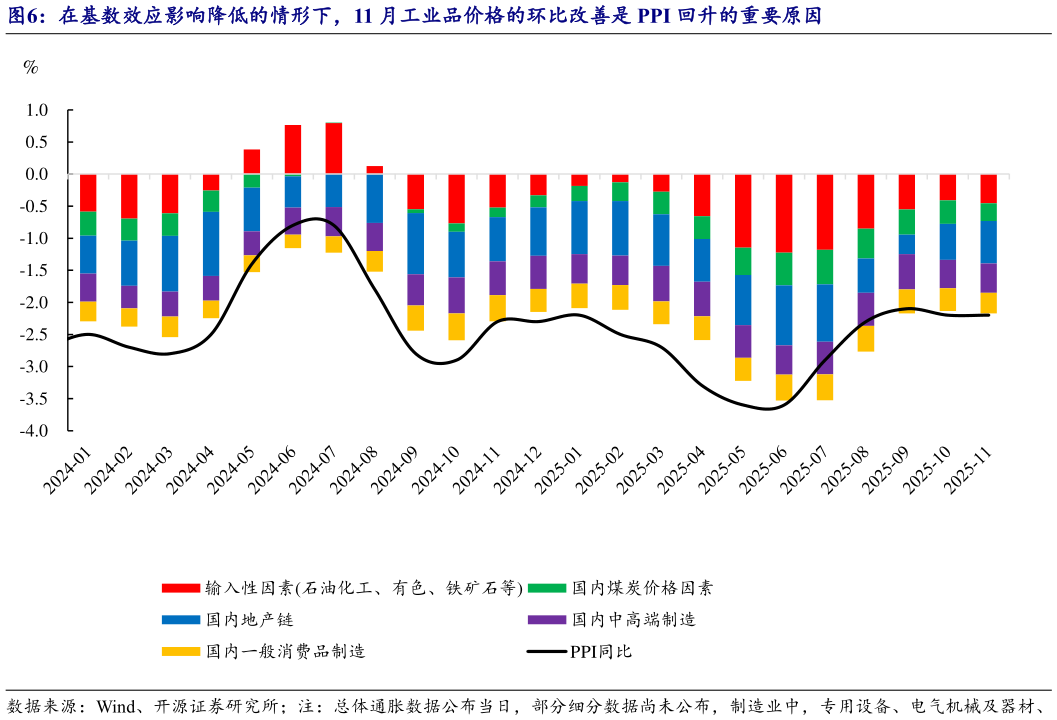

从 PPI 同比分项贡献来看:已公布的细分项来看,其中国内煤炭价格、一般消费品制造对 PPI 同比拖累降低,分别拖累 PPI 同比 0.3、0.3 个百分点而输入性因素、地产链、中高端制造对整体 PPI 同比拖累增加,分别拖累 PPI 同比 0.5、0.7、0.5个百分点。从环比来看,11 月 PPI 环比为 2025 年 10 月以来第二次回归至 0%以上。从细分项的环比角度看,10 月输入性因素中支撑 PPI 环比回升的最大动能有色金属链价格上升速度放缓,但煤炭开采与洗选业接棒,成为支撑 PPI 环比的最大动能,11 月煤炭开采与洗选业 PPI 环比4.1%,较前值1.6%大幅回升。