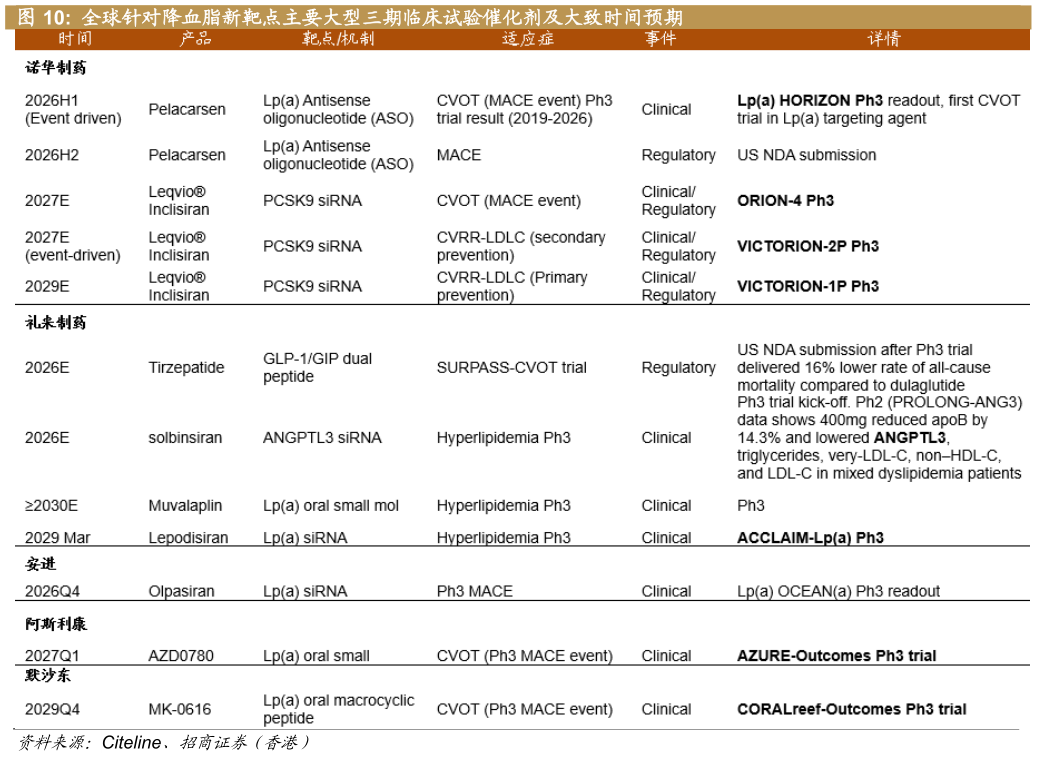

> 数据图表谁能回答全球针对降血脂新靶点主要大型三期临床试验催化剂及大致时间预期2025-12-5 国内制药企业是我们青睐的子板块我们认为创新药板块存投资机遇,有望受益于大型跨国药企的并购交易重新加速以及市场涌现更多BD交易 部分医疗器械企业在2026年将继续面临增长挑战,但我们认为在目前相对悲观预期上,迈瑞和新产业依然存在潜在的盈利改善机会 首 选 标 的 : 中 国 制 药 板 块 , 看 好 翰 森 制 药 ( 3692 HK ) 、 信 达 生 物(1801 HK)生物技术股,我们看好和誉(2256 HK)、康诺亚(2162 HK)。医疗器械板块,我们看好新产业( 300832 CH)和迈瑞(300760 CH),建议长线投资者逢低吸纳 制药企业:寻找创新转型佼佼者和国谈“去风险化”标的 制药企业是我们在2026年一季度青睐的子板块,我们建议投资人关注如下公司:如翰森制药(3692 HK)正持续推动创新研发转型,并验证其创新平台能力。上述努力增厚了其创新板块的商业价值,并为与跨国药企的潜在海外BD合作奠定了良好基础。同时,国家医保局成立以来的第8次国家医保谈判目录以及首款商业健康保险创新药品目录(2025)于近期公布。前者有114款创新药物通过医保谈判新增进入国家医保目录,将于2026年1月1日正式执行。商业健康保险创新药品目录(2025)共纳入19种药品,来自18家制药企业。其中5款CAR-T都已经纳入,此外包括阿尔兹海默以及部分罕见病药物(北海康成的戈谢病药物、百济的神经母细胞瘤药物凯泽百等)。中国商业健康险保费1万亿元人民币,增速20%,其中和创新药相关的重疾险占56%、医疗险30%,合计8,600亿,潜力巨大。我们认为这为未来越来越多更新的modality的系列创新药物体(如ADC核酸药基因细胞治疗类药物等),提供了更完善的支付体系。 医疗器械:估值修复与长期赛道布局 医疗器械板块的短期投资主线,聚焦于业绩与估值的双重修复。随着政策面影响逐渐淡化、企业战略调整深化以及国际化加速,预计多家公司有望在4Q25至1Q26迎来业绩拐点。建议重点关注呈现业绩显著改善、且预计2026年增速进一步提升的标的,有望实现业绩增长与估值回升的共振。 长期来看,器械板块正在经历由创新与出海双轮驱动的价值重估。具备全球竞争力的创新产品逐步赢得市场认可,海外业务高速增长为头部企业打开了新成长空间。建议持续布局市场空间广阔、国产化率仍低的创新器械领域,并关注在临床注册、市场放量、国际化推进等方面具备催化动力的产品。 数字医疗:AI驱动的千亿级降本增效蓝海 过去一年,AI在医疗中的角色从最初的“聊天工具”加速迈向临床。“AI医生护士” 形态在全球医护短缺背景下发挥填补作用。我们预计,AI在医疗体系的深度渗透有望每年释放数千亿美元的成本节约空间。然而,赛道整体仍处早期且竞争激烈,商业模式闭环和可持续性尚待验证。随着优质医疗数据的积累,我们预计26年Agentic AI技术将愈发适配临床应用场景,建议投资者持续关注行业落地进度,以及技术创新与商业化节奏之间的平衡。 首选推荐:创新属性 明确催化剂 翰森制药:看好阿美乐增长前景和更强的现金流造血能力。我们认为持续的管线升级是主要的重新评级催化剂。公司有望实现双位数的收入和净利润增长。信达生物:看好公司持续推出新产品的执行能力,目前已获批产品10余款新药,涵盖多元的大市场如肿瘤、代谢、自身免疫。公司约30项临床资产含PD-1xIL-2双抗IBI363未来将带来研发平台的持续升级。我们看好2026年玛仕度肽的放量,将强化公司在心血管-代谢CVM领域的布局,短期在医保谈 判 公 布 之 后 , 股 价 的 回 调 提 供 了 更 合 理 的 买 入 机 会 。 自 免 领 域 公 司IL23p19作为国内第一款产品,驱动其免疫业务线。 主要风险:研发风险监管风险竞争风险国谈集采风险、地缘政治风险。招商证券(香港)综合其他