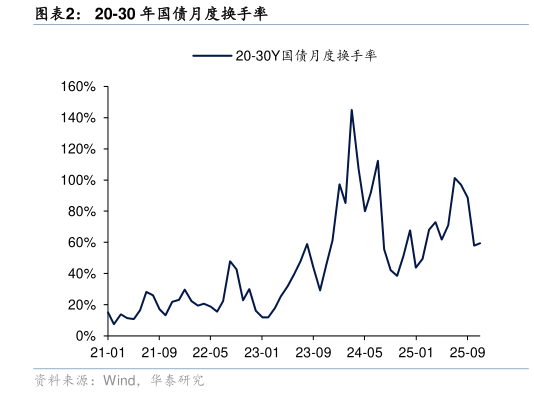

> 数据图表如何才能20-30 年国债月度换手率2025-12-1上周跨月资金面宽松,金融时报提及央行“收短放长”,债基赎回担忧重现,超长债收益率大幅上行,TL 主力合约创出年内新低并跌破技术支撑。周一,月初资金面宽松,股、债均偏强震荡,超长债略承压。周二,股市缩量下跌,午后市场或对央行买债规模展开一定博弈,收益率震荡上行,短债则受益于资金面等相对平稳,DR001 下行至年内低位。尾盘央行公告 11 月净买入国债 500 亿。周三,早盘债市情绪平稳,午后市场或转向交易即将召开的政治局会议预期,超长债明显弱势,30 年国债活跃券收益率日内上行 3BP。晚间金融时报提及央行流动性投放呈“收短放长”特征,导致周四早盘市场情绪明显谨慎,叠加午后债基赎回担忧升温,超长端利率大幅上行,TL 主力合约跌至年内新低。尾盘央行公布次日等量续作 1 万亿 3M 买断式逆回购,债市反应较为有限。周五早盘央行 7 天期逆回购操作继续净回笼,摩尔线程登陆科创板,午后基金买盘力量增强(或受“双降”预期等影响),股债均偏强运行。全周来看,10 年国债活跃券(250016)收益率较上周持平于 1.83%,10年国开债活跃券收益率上行 3BP 至 1.93%,30 年国债活跃券(2500006)上行 7BP 至 2.25%。10-1 年期限利差变化有限,30-10 年期限利差大幅走阔,信用利差走阔。 在近期与投资者交流的过程中,我们发现无论是配置盘还是交易盘,对 30 年国债以及曲线形态的判断都高度一致。受制于明年较大概率的供求关系弱化、名义 GDP 回升、偏积极的宏观叙事、股债性价比等不利因素影响,超长债普遍不为投资者所看好,我们今年 11 月 3日发布的利蛰伏反击2026 年债市展望中都有阐述。上周,30 年国债出现大幅调整,30-10 年期限利差显著走扩。短期来看,调整已部分释放风险拉长时间维度,伴随宏观叙事更为积极、风险偏好上升、“资产荒”逻辑弱化,利差正从“易平难陡”转向陡峭化,超长债波动加剧成为常态,需从趋势博弈转向结构性机会把握。 过去三年,国内债市最显著的结构性变化之一,便是 30 年国债的市场地位明显上升。以往提到长久期利率债,默认是 10 年期国开债或国债,而在过去几年,30 年国债才是活跃券和标杆。从成交数据看,2023 年之前 30 年国债长期处于“配置为主、交易清淡”的状态,月度换手率多低于 30%,而 2023 年下半年起,其换手率呈高速增长,2024 年 3 月更是达到 145%的历史峰值。与活跃度提升相伴的是 30-10 年国债利差的持续压缩。2023 年初该利差仍维持在 50BP 以上,而在去年 9.24 之前,利差一度达到 10BP 的历史低位,超长端溢价几乎被抹平。这一过程中,利差与 10 年国债的相关性也发生根本性转变,2022 年之前二者呈负相关,2023 年后转为稳定正相关,即 10 年国债利率下行时利差同步收窄。华泰证券综合其他