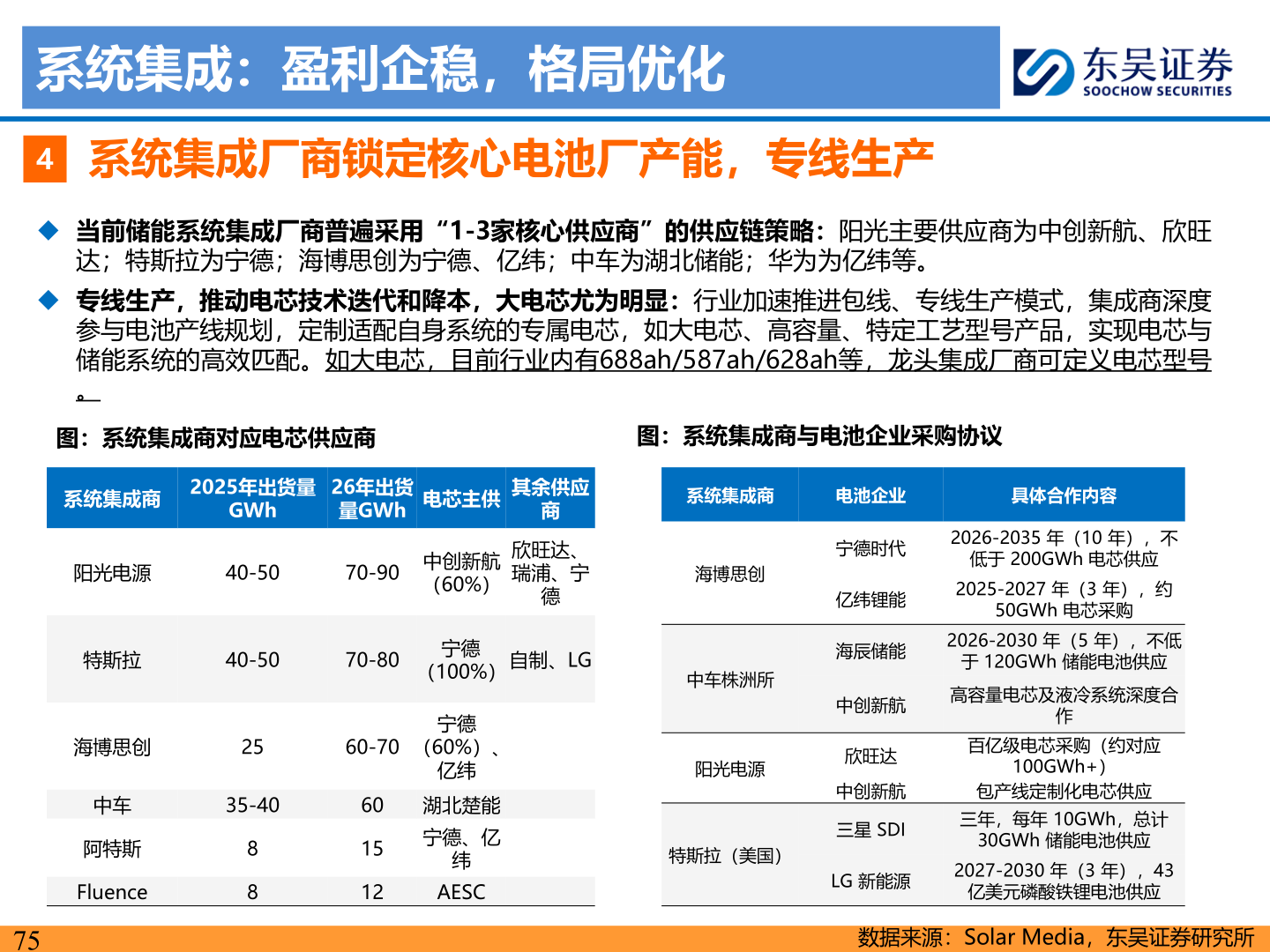

> 数据图表如何了解系统集成:盈利企稳,格局优化2025-12-6系统集成:盈利企稳,格局优化4系统集成厂商锁定核心电池厂产能,专线生产◆ 当前储能系统集成厂商普遍采用“1-3家核心供应商”的供应链策略:阳光主要供应商为中创新航、欣旺达;特斯拉为宁德;海博思创为宁德、亿纬;中车为湖北储能;华为为亿纬等。◆ 专线生产,推动电芯技术迭代和降本,大电芯尤为明显:行业加速推进包线、专线生产模式,集成商深度参与电池产线规划,定制适配自身系统的专属电芯,如大电芯、高容量、特定工艺型号产品,实现电芯与储能系统的高效匹配。如大电芯,目前行业内有688ah/587ah/628ah等,龙头集成厂商可定义电芯型号。图:系统集成商对应电芯供应商图:系统集成商与电池企业采购协议系统集成商电池企业具体合作内容宁德时代亿纬锂能海辰储能中创新航欣旺达2026-2035 年(10 年),不低于 200GWh 电芯供应2025-2027 年(3 年),约50GWh 电芯采购2026-2030 年(5 年),不低于 120GWh 储能电池供应高容量电芯及液冷系统深度合作百亿级电芯采购(约对应100GWh+)中创新航包产线定制化电芯供应三星 SDILG 新能源三年,每年 10GWh,总计30GWh 储能电池供应2027-2030 年(3 年),43亿美元磷酸铁锂电池供应系统集成商2025年出货量GWh26年出货量GWh电芯主供阳光电源40-5070-90中创新航(60%)其余供应商欣旺达、瑞浦、宁德特斯拉40-5070-80宁德(100%)自制、LG海博思创中车株洲所海博思创2560-70(60%)、宁德亿纬阳光电源中车阿特斯Fluence35-4060 湖北楚能881512宁德、亿纬AESC特斯拉(美国)75数据来源:Solar Media,东吴证券研究所东吴证券综合其他