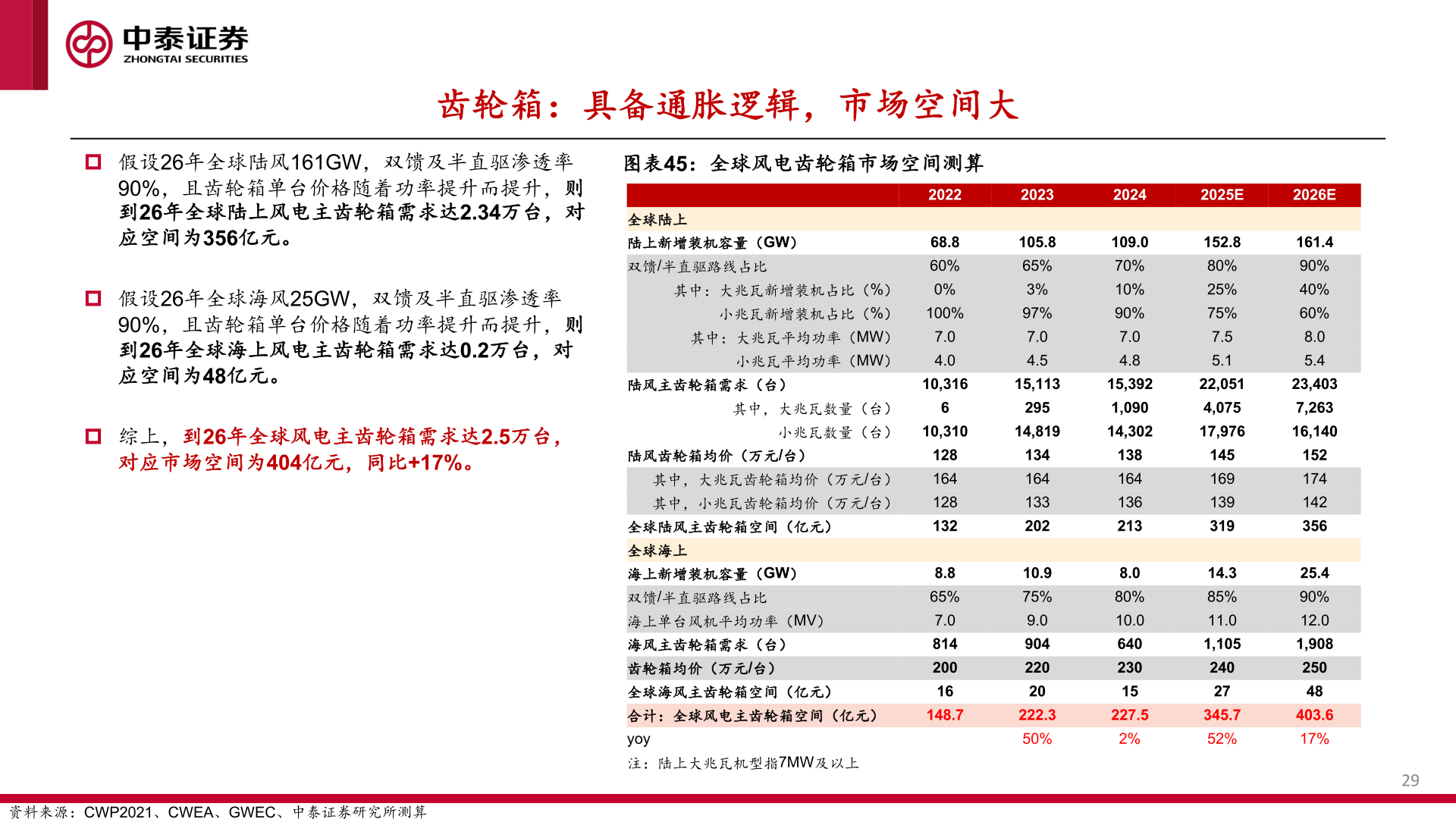

> 数据图表谁能回答齿轮箱:具备通胀逻辑,市场空间大2025-12-3齿轮箱:具备通胀逻辑,市场空间大p 假设26年全球陆风161GW,双馈及半直驱渗透率90%,且齿轮箱单台价格随着功率提升而提升,则到26年全球陆上风电主齿轮箱需求达2.34万台,对应空间为356亿元。p 假设26年全球海风25GW,双馈及半直驱渗透率90%,且齿轮箱单台价格随着功率提升而提升,则到26年全球海上风电主齿轮箱需求达0.2万台,对应空间为48亿元。p 综上,到26年全球风电主齿轮箱需求达2.5万台,对应市场空间为404亿元,同比+17%。图表45:全球风电齿轮箱市场空间测算2022全球陆上陆上新增装机容量(GW)双馈/半直驱路线占比其中:大兆瓦新增装机占比(%)68.8 60%0%小兆瓦新增装机占比(%) 100%7.0 4.0其中:大兆瓦平均功率(MW)小兆瓦平均功率(MW)陆风主齿轮箱需求(台)其中,大兆瓦数量(台)10,3166陆风齿轮箱均价(万元/台)其中,大兆瓦齿轮箱均价(万元/台)其中,小兆瓦齿轮箱均价(万元/台)小兆瓦数量(台) 10,310 128 164 128 132全球陆风主齿轮箱空间(亿元)全球海上海上新增装机容量(GW)双馈/半直驱路线占比海上单台风机平均功率(MV)海风主齿轮箱需求(台)齿轮箱均价(万元/台)全球海风主齿轮箱空间(亿元)合计:全球风电主齿轮箱空间(亿元)yoy注:陆上大兆瓦机型指7MW及以上8.8 65%7.0 814 200 16 148.7资料来源:CWP2021、CWEA、GWEC、中泰证券研究所测算2023105.8 65%3%97%7.0 4.515,113 295 14,819 134 164 133 20210.9 75%9.0 904 220 20 222.3 50%20242025E2026E109.0 70%10%90%7.0 4.815,392 1,090 14,302 138 164 136 2138.0 80%10.0 640 230 15 227.5 2%152.8 80%25%75%7.5 5.122,051 4,075 17,976 145 169 139 31914.3 85%11.0 1,105 240 27 345.7 52%161.4 90%40%60%8.0 5.423,403 7,263 16,140 152 174 142 35625.4 90%12.0 1,908 250 48 403.6 17%29中泰证券综合其他