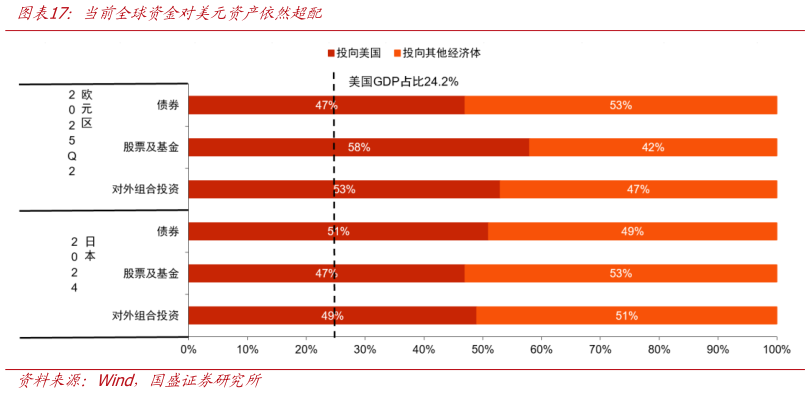

> 数据图表想关注一下当前全球资金对美元资产依然超配2025-12-5海外资金我们在前期深度报告江河万古流中系统阐述过“随着时间的推移美国政府债务似乎将越来越难寻觅到大的承接主体,其庞氏的平衡十分脆弱。每年两万亿美元的财政赤字如果不能保证能够及时融入更大的债务资金,则由央行买单的概率和紧迫性增加。新一轮财政赤字货币化也许会超出市场的预期,实施后会加速美元的贬值,引发全球资本大流动,从而带来中国资产的重估”。到了主导国债务周期后期债务持有人会希望出售持有的货币债务,换成其他形式的财富储存工具,只要个别国家出于自身利益就会引发竞相抛售美元的行为,一旦大家意识到货币和债务不是个好的选择,主导国长期债务周期就走到头了。这种个体理性群体非理性的现象随时可能拉开帷幕,货币体系贬值和结构性重组会提高人民币资产和大宗商品的吸引力。一旦几十年投资叙事扭转,一些在原先环境下正常的全球金融资源配置成为错配,就需要开始修正,在人类历史上最伟大的经济奇迹以后,我们可能又有机会经历全球资产配置的大迁徙。国盛证券综合其他