> 数据图表如何看待行业生命周期不同阶段适用的估值方式

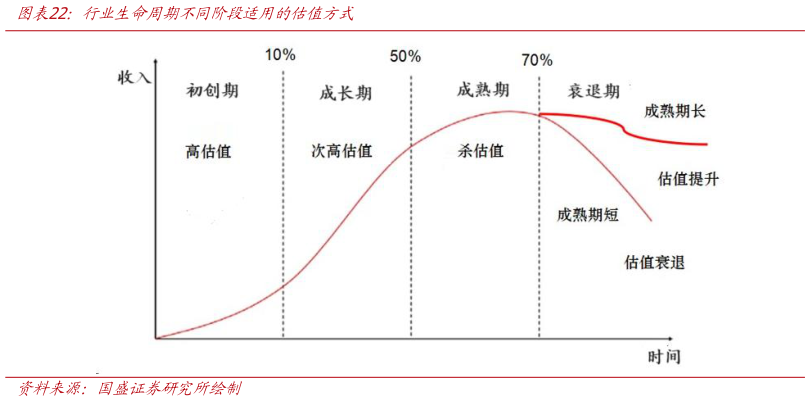

2025-12-5值概念的,因为工业化从“煤电油运”为标志的资本密集型产业开始,到近年来“新三样”为代表的科技密集型行业,过去二十年工业化过程中有太多太多的行业进入成长期。在总量经济向上的时代,这一过程中市场大部分时候做的其实都是趋势投资。但是未来的情况可能会发生变化,因为随着工业化成熟期的来临,成长性行业会越来越少,投机主义将逐步退潮,衡量成熟期公司的估值将成为资管行业的核心竞争力。在这个时代“价值”型股票占比会不断提高,这类股票的投资我们追逐的是盈利比预期更快反弹,而过去对于“成长”型股票投资来说,追逐的是盈利可以比市场预期更久地停留在高位,两者区别很大。这个时代你与成熟的商人待在一起,比和年轻的创业者待在一起所冒的风险要小很多,尽管那个创业者也许回报你很多倍。我们身边有很多股票投资者不如经济学家的认知广度,细致程度不及咨询公司,对公司的了解不及企业家,但这些比股票投资者更专业的投资者绝大多数都不是优秀的股票投资者,因为认知体系到投资收益中间有巨大的鸿沟,这个就是投资体系。认知体系只是一个看待事情的方法和方式,实现收益的工具是投资体系。对于价值投资者,不是要购买从会计指标上(如市盈率、市净率等)看较为“便宜”的股票和回避按同样标准看比较贵的股票,而是投资于那些股价低于投资者估算的内在价值的股票。历史上高估值长期看为什么风险高,因为企业不存在静态的护城河,只有动态的创新带来的阶段性优势,高估值隐含永恒或者很长远,这个很难。投资者通过考察哪家公司的利润增长最快(假定这个趋势在未来持续)来判断一家公司的价值。但更多的情况不是这样,回过头来看,曾令人振奋的公司在未来往往表现很差,因为它过去的成功吸引了众多的竞争者。高额的利润往往伴随着激烈的竞争,资本追逐高回报是任何一个自由竞争市场的天性。因此经过一段时间,当竞争者打破经营垄断之后,大部分高盈利的企业利润都会减少。