> 数据图表我想了解一下核心投资标的吨钢固定资产投资原值(元吨)

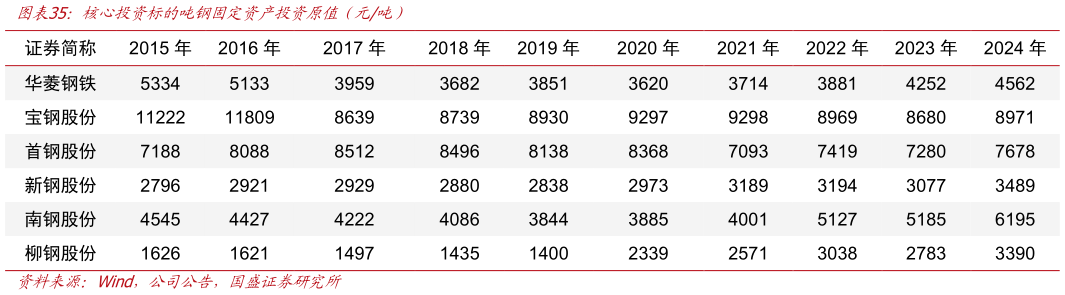

2025-12-5投资标的的高估与低估重资产周期行业不适合用报表 PE 和 PB 进行简单估值。PE 估值仅仅是对盈利的统计,无法蕴含背后产生利润的盈利资产的真实定价,也无法表达盈利增速在估值中的表现,尤其对于商业模式剧烈波动的周期性行业。净利润(E)波峰波谷差异巨大,很多时候在周期顶部暴利,底部亏损,PE 估值倍数只能是一个参考,而不能作为估值标准,这是最简单的估值陷阱。同时账面的 PB 也无法准确表达资产的真实价值,由于盈利剧烈波动,连续若干年亏损很可能造成 B(净资产)转为负值,但实际盈利资产并没有发生变化,并不会影响实际内生价值。同时由于技术迭代速度较慢,很多传统周期性行业资产的使用年限远远高于会计折旧年限,当折旧计提完毕后仍可以正常使用,只要公司不破产,行业需求不消失,这些隐藏的折旧额巨大的重资产行业利润增长空间非常大,因此它们的净资产估值上需要进行变形处理。最好的方式是用吨产能市值与建设成本(重置成本)比对。