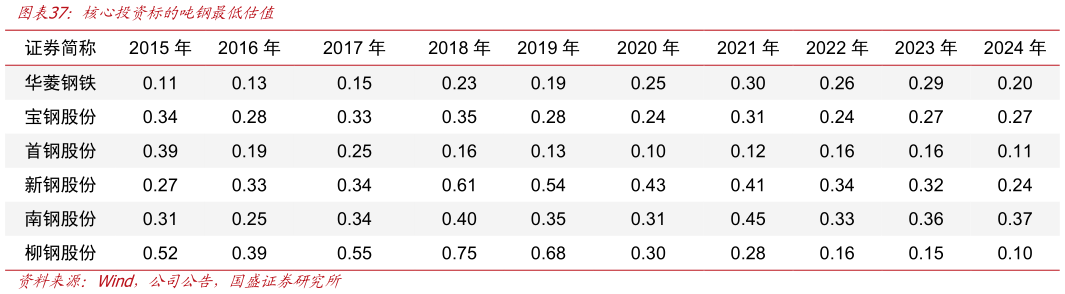

> 数据图表一起讨论下核心投资标的吨钢最低估值2025-12-5当行业处于周期底部时,头部公司可以凭借竞争优势击穿对手的现金成本,从而让竞争对手退出行业。也就是我们在上文中描述行业成本曲线的意义,一般头部公司估值低于35%重置成本时,就进入绝对价值低估区,这等于给予优秀公司(满杠杆下 33%的净资产)一定主观溢价(2%),这个就是考虑购入的区间。由于市场的因素可能短期会击穿这个位置继续向下一段距离,但从价值的考虑回归只是时间问题,可能有一段时间的煎熬,在高盈利区间购入做好心态调节即可。而尾部公司由于面临破产的风险,底部估值往往会下跌到 10%15%的重置成本,从而体现公司的破产清算风险(华菱钢铁2015 年之前一度也存在这一风险),这些存在永续风险的公司不是我们左侧买入的范畴。同时当二级市场头部公司估值低于 35%重置成本时,实业中行业产能扩张也会终止,因为这个时期从性价比来说以成本价二级市场购入行业最优质产能会远远高于自身新建代价,产业资本可能会站出来首先增持股票,这时候资本回报周期就会开始见底向上折返。这一时刻之前遭受重创的股票变得非常有吸引力,在股票市场上就会出现股价领先盈利见底的情况。然而市场很多短线投资者由于过于纠结于短期的不确定性而错失买入机会。国盛证券综合其他