> 数据图表你知道中国月度广义财政支出及同比增速(亿元)

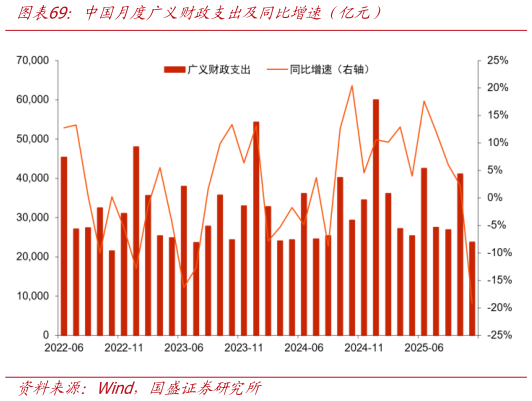

2025-12-5财政保持积极:工业化过程中经济高速增长,代价是中国经济结构的恶化,表现为成本的压力、资金的紧张、泡沫的膨胀、金融垄断的加强,以及企业生存环境的进一步恶化。严格意义上来说经济转型是中周期问题与长周期结构性问题的博弈,此前中国最大的结构性问题就是房地产泡沫,问题都是围绕产业链条内房地产地方债务货币刺激循环发展演化而来。泡沫问题的解决不是一蹴而就的,在此过程中解决泡沫问题的手段对投资具有明显的指向意义。中国 2021 年以来选择的经济道路重心不是总量扩张,而是结构调整。为了未来经济社会的长期发展,进行制度变革,这意味着过渡期增长将以缓解收入分化为主要特征,以让利换取增长以及社会稳定,这是未来十年周期最大特点。本质是康波萧条期资本边际收益递减和人口红利减少的必然结果。经济政策主基调就是保持稳定,经济转型需要一定时间,这一期间经济的系统性风险不大,但系统性增速上升的机会也不大。未来我们会习惯经济在衰退和复苏之间徘徊的收敛形态。经济不断收敛下去,让足够的稳定去进行结构性改革。如果短期居民消费信心不足经济内生动能偏弱的时候,财政就会承担支持和消解的任务。在转型期总量上财政扩张往往只会起到短期托底的辅助作用,不会出现强刺激的状况。因为如果继续依仗低效投资驱动短期经济增速过高,新旧动能就无法顺利切换,经济结构继续恶化相反经济增速过低,社会对需求侧结构性改革的阻力就会加大,因此短期出口和消费数据不错,财政发力就会放缓。数据欠佳财政支出就高一点。年度维度去看经济波动不大,比如 2025 年前三季度经济增速分别为 5.4%、5.2%、4.8%,第四季度增速预计相对于二三季度继续回落至 4.6%左右,呈现前高后低态势,全年经济增速与 2024 年一样收敛于 5%。年内节奏上的波动主要是财政支出在季度上执行快慢变化造成的。2024 年上半年经济压力增大,当年下半年财政发力。而 2025 年上半年财政集中发力,经济改善后下半年财政发力回落。这一阶段财政托而不举,整体经济保持区间稳定窄幅震荡的态势,反映到股市上这个阶段投资标的的确定性和稳定性会得到溢价。