> 数据图表请问一下政府消费增长偏慢(以2012年为100指数化)

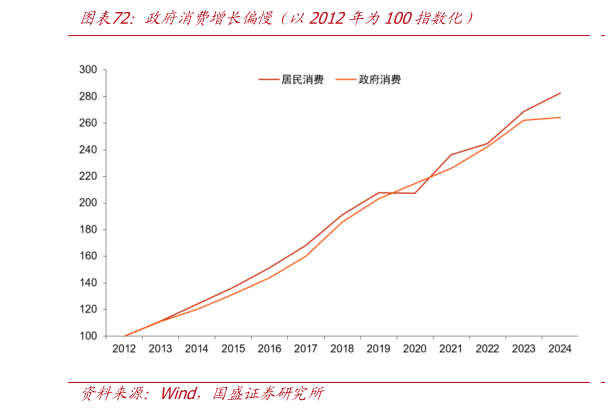

2025-12-5我国的债务问题主要是工业化起飞期以出口和投资驱动的经济体系的产物。2008 年之后,净出口对 GDP 的拉动作用减弱,所以国内投资就变得更加重要。而无论基建和房地产投资,都由掌握土地和银行系统的政府所驱动,由此产生的诸多债务,抛开五花八门的“外衣”,本质上都是对政府信用的回应。成熟期后国家债务周期需要向地方债务中央化阶段过渡,但之前中央必须重塑财政纪律,近两年迫使地方政府在债务压力下,逐步树立“过紧日子”的财政纪律。地方财政资金可以分为顺周期收入和逆周期收入两个部分。顺周期收入主要包括税收和卖地,而逆周期收入主要是发债和非税收入。近年来地产大周期调整,顺周期收入中的卖地收入大幅萎缩。同时逆周期收入中发债面临发改委和财政部严格审批。地方财政压力大幅增加,其间政府消费受到挤占。政府消费主要是对公共管理、社会保障、卫生、科技、教育等服务的消费,体现为相关领域机关事业单位的财政支出。2021 年下半年以来,社会消费品零售总额增长趋于放缓,显著慢于居民消费支出。在 2020 年之前,社零总额增速高于居民消费支出增速。20142019 年社零总额复合增速为 9.8%,比同期居民人均消费支出复合增速高出 1.3个百分点。2020 年之后这一情况发生转变,20202023 年社零总额复合增速仅为3.5%,比同期居民人均消费支出复合增速低 2.1 个百分点。2024 年居民消费支出增速为 5.3%,而社零增速持平于 3.5%。从走势来看,二者分化主要体现在 2021 年下半年以来,这一时点正对应着中国房地产市场开始转弱。20202023 年居民非服务性消费支出(以商品消费为主)增速为 5.9%,比 20162019 年的复合增速略低。表明虽然居民社零增速放缓拖累消费,但社零总额的疲弱更多为地方政府和企业主导的社会集团消费放缓所致。20232024 年当地方顺周期两本账财政收入下降后,这两年上半年逆周期收入发债推进缓慢无法对冲地方政府财政减收,偿债压力下必然会挤占政府消费支出或迫使地方政府增加非税收入。