> 数据图表如何解释地方化债专用额度展望(万亿)

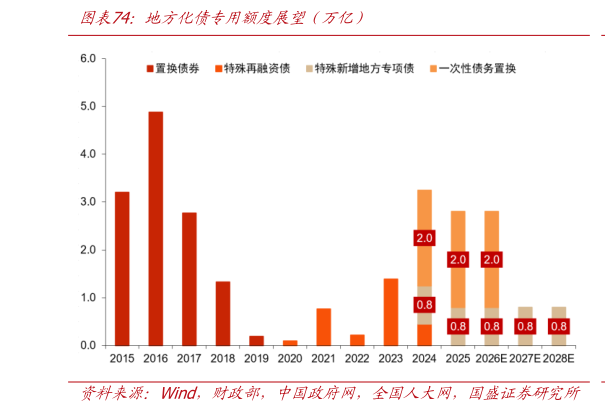

2025-12-5随着 2024 年 8 月后国内财政政策明显发力,意味着经过两年地方财政监管的加强后,财政从侧重于防风险向防风险、促发展并重转变,化解存量开始进入议程。2025 和2026 年,财政部给出每年 2.8 万亿的地方政府隐性负债化债额,到 2027 和 2028 继续保持每年 8000 亿的地方政府专项债资金用于化债。上述总计共 5 年 10 万亿元的化债计划。根据财政部测算,五年累计可节约地方政府利息支出 6000 亿元左右。今年置换债发行很快,一季度发行完今年大部分额度,上半年基本全部发完。之前政府债发行缓慢的主要原因是发改委、财政部严格审核,2025 年开始项目审批权下放给部分省市,今年政府债发行、使用明显加快。化债对去年末今年初的地方政府财政资金紧张状况有较大的缓解作用,以往化债期间地方政府会选择将资金继续投入到很多没有回报率的基建项目,发债数量和基础建设实物工作量高度同向,但经过两年的财政纪律重塑后,今年两者出现劈叉。意味着化债资金主要投向就是用于化债,对于部分为政府提供服务和政府采购产品的企业而言,会通过应收账款活化的方式获得更多的资金,从而以直接和间接的方式促进政府和居民整体消费的改善。比如 2025 年 1-9 月居民消费支出增速继续下滑至 4.6%,而社零增速依然维持 3.5%,意味着政府消费在化债政策支持下,已经开始企稳回升。另一方面虽然目前地方隐债化解工作已经逐步展开,但城投经营性债务并未有明显压降,再融资面临一定压力。今年中央经济工作会议再次强调不得违规新增隐性债务外,首次提出要多措并举化解地方政府融资平台“经营性债务风险”。我们认为未来更大力度的地方债务化解方案值得期待。