> 数据图表你知道库存位置偏低(%)

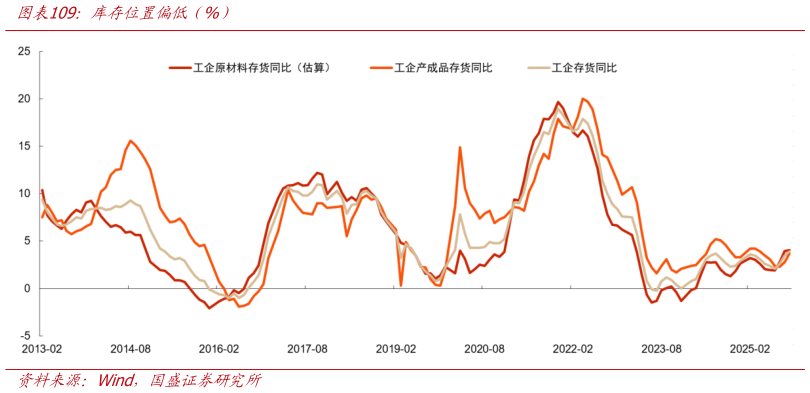

2025-12-5采用行业内部数据后,我们估算 2025 年粗钢实际需求增长 3%左右。工业化成熟后的转型过程,需求周期特征是波幅收敛,结构分化。内部制造业消耗金属量增加,对冲资本形成金属用量的下滑,尤其伴随着出口结构中的高端机电产品占比不断提高,使得长周期内工业国金属消耗量依然可以保持维持高位。并不会出现水泥行业高位大幅回落的情况。就像在 19 世纪当钢铁主要用于修筑铁路和建造轮船的时候,对钢铁的需求是外部投资的一种反应在消费的时代,钢铁的需求则主要来自汽车公司和罐头业,对钢铁的需求就变成内部投资,也可以说是对收入提高和加速作用的反映。在国内经济转型的大背景下我们假设 2026 年中国经济内需上通过消费率的进一步恢复,财政维稳来继续保持内需稳定,同时外需保持高位。如果不考虑库存周期摆动中性预计 2026 年钢铁消费总量同比增长 1.5%,增速较今年有所下降。由于工业品库存处于低位,低利率环境下如果企业信心恢复重建库存对经济和经济预期都会非常积极。若明年经济体重建库存,需求可能达到更高水平。